会社は資金が尽きたときに倒産します。

だからこそ、会社経営を行う上で「資金を調達が出来るかどうか」は生死の分かれ目とも言えるでしょう。

資金調達の1つの方法として「借入」が挙げられます。

今回の記事では、銀行融資の種類や必要書類、手続きの流れだけでなく、中小企業の経営者の方へ向けて「銀行は融資の際に法人の何を見て判断しているのか?」という事を実務の観点からご紹介していきます!

関連記事:【創業融資】起業の際に確認すべきこと

Contents

銀行融資とはなにか?

銀行融資とは、銀行が事業者に対して事業資金を貸し出すことです。運転資金や設備資金、事業運営に関する必要な資金を調達するために銀行融資を利用するケースが多いです。

銀行は、借りる側である事業者の信用度や返済能力、返済計画などを審査したうえで融資の可否を判断します。融資の種類や金額、契約内容によって、金利や担保が異なるので注意しましょう。

融資を受ける際には、事業計画書の提出が必要になります。事業内容や収益見込みを事業計画書にまとめて銀行へ共有し、審査が通ると融資が実行されます。

銀行融資の種類とは?

銀行融資は複数の種類があり、ここでは主な6種類について紹介します。

プロパー融資

プロパー融資

プロパー融資とは、信用保証協会などを介さず、銀行から事業者へ直接融資を行うことです。融資金額の上限がなく、信用保証協会の保証付き融資と比較して金利が低く設定されています。

一方で、信用保証協会による保証がないため、返済ができなくなったときの責任はすべて銀行が負います。そのため、銀行が審査を行う際は、申込をした企業の信用力や担保力、成長性を加味して厳しく審査を行っています。銀行からの信用が厚い企業であれば、大きな資金調達を低リスクで行うことができます。信用保証協会の保証付き融資よりも返済期間が短く設定されているので、一度に返済する金額が高くなる点には注意しましょう。

信用保証協会の保証付き融資

銀行から融資を受ける際に、返済ができなくなった時に備えて信用保証協会が保証人となる方法です。

大企業と比較すると、中小企業や個人事業主は返済能力や社会的信用力のハードルが高くなります。信用保証協会が保証人となることで、信用度が高くなり、審査が通りやすくなるメリットがあります。

利用する際は信用保証協会に対して、信用保証料が発生し、審査期間が長くなる傾向があるので把握しておきましょう。

不動産担保融資

土地や建物などの不動産を担保にして、銀行から融資を受けることを不動産担保融資といいます。企業の返済能力だけでなく、担保となる不動産の価値も審査基準の1つになります。

不動産の評価額によって、借入金額が1億円を超える大規模な融資が可能ですが、担保となる不動産の価値や返済計画などは慎重に行わなければなりません。

売掛債権担保融資

売掛債権担保融資とは、企業が保有する売掛金を担保にして融資を受ける方法です。売掛債権とは、企業が商品やサービスを提供したにもかかわらず、まだ代金が支払われていないときに生じる債権のことです。

売掛債権担保融資では、売掛債権を担保とするため不動産や保証人などの担保は必要ありません。そのため、不動産を多く保有していない企業や会社の売り上げが急速に伸びた企業が利用するケースが多いです。

こちらの方法を利用する場合は、一般的に売掛先への通知と承認が必要となり、取引先が売掛金を担保として認めなければ、担保にすることができません。

カードローン

ATMから借入ができる個人向け融資ですが、法人でも利用することができます。担保や保証人が必要なく、契約時に設定した限度額内であれば何度でも利用できるのが特徴です。

また、カードローンは時間や場所を選ばずに資金調達ができるため、突発的な出費にも対応することができます。契約した銀行だけでなく、他行や提携しているコンビニのATMから利用することも可能です。

ただし、金利が高く、返済期間も短く設定されている場合が多いため、長期的な利用には向いていません。

基本的には保証人は不要ですが、融資金額が数千万円単位となると信用保証協会の利用が必要になるケースもあります。

ビジネスローン

ビジネスローンとは、事業用の資金調達の方法として利用でき、担保や保証人が不要です。事業をしている個人事業主や法人を対象とした金融商品であり、設備投資や運転資金、事業拡大の資金などの事業資金として利用できます。

ほかの融資よりも金利が高い傾向がありますが、最短で即日の借入も可能になる場合があり、スピード感を重視したい方にはおすすめです。また、ビジネスローンの融資限度額は他よりも低いため、短期間で少額の資金を必要としている場合に適しています。

銀行から融資を受ける流れ

実際に融資を受ける場合の一般的な流れは以下の通りです。

・必要書類の準備

・申込みと審査

・審査通過後、融資の実行

銀行窓口への事前相談

融資の申し込みを行う前に、銀行窓口へ事前の相談をしましょう。銀行によって必要書類や審査に必要な情報が異なります。事前に相談を行い、必要書類や返済方法、借入期間、その銀行が融資の際に重要視しているポイントをヒアリングしておきましょう。

また、事前相談の際に会社の経営状況や融資の目的、今後の計画について説明を行うことで銀行との信頼関係を築いておきましょう。

必要書類の準備

事前相談で聞いた情報をもとに必要書類を準備します。提出された書類の情報に基づいて、信用力や経営の健全性、融資の条件(格付けや金利、上限額)を判断します。

そのため、書類の正確性は重要視されており、書類を準備するときは間違った情報にならないように注意が必要です。

申込みと審査

必要書類と融資申込書を提出し、申込みを行います。書類を提出する前に不備や漏れがないか確認しておきましょう。その際に、融資の希望条件を伝えておくケースや事業計画書に関して質問されるケースもあるので、伝えておきたいポイントは事前にまとめましょう。

審査では、書類から読み取れる情報で判断する定量評価と代表者の人柄や会社の将来性を含めた定性評価によって審査の可否を審査します。定量評価と定性評価をもとに企業の格付けが行われますが、「正常先」「要注意先」「要管理先」「破綻懸念先」「実質破綻先」「破綻先」の主に6つの区分で分けられます。好条件で融資を受けるには、格付けが「正常先」として評価されることです。

書類の情報に基づいて判断される定量評価をすぐに変えることはできませんが、定性評価は数字で判断できないため、担当者の主観にアピールすることが重要です。

審査通過後、融資の実行

審査を通過すると、融資契約の段階に入ります。融資契約を行うには、銀行取引約定書や金銭貸借契約書などの書類の締結が必要です。契約書の締結をする際に、返済方法や月々の返済金額、担保の有無などを確認して契約内容をしっかりと理解しておきましょう。

万が一、返済が滞ると契約書の内容に基づいて、取り立てや差し押さえが行われる可能性があります。契約内容を理解できていないと企業の信用にかかわる危険性があるため、注意しましょう。

銀行から融資を受ける際の必要書類

法人が銀行から融資を受ける際には、提出するべき書類がいくつかあります。申込者の状況や融資を依頼する銀行によって、必要書類が異なりますが、一般的に求められる書類を紹介します。

また、必要書類がどのような理由で提出すべきなのか解説します。

・定款の写し

・事業計画書

・試算表

・資金繰り表

・決算書(損益計算書や貸借対照表など)

・納税証明書

・借入申込書

・商取引の履歴を証明する書類

・印鑑証明書

商業登記簿謄本(履歴事項全部証明書)

商業登記簿謄本(履歴事項全部証明書)は会社の登記情報が記載されている書類であり、銀行へ身分を証明するための書類として利用されます。

取得方法は、法務局の窓口での申請、郵送申請、オンライン申請があり、管轄の法務局の窓口やホームページで手続きを行います。利用期限が、発行から3か月以内と定められているため、銀行へ融資を申し込む際は、商業登記簿謄本(履歴事項全部証明書)の発行日に注意しましょう。

定款の写し

会社を設立する際に作成される定款ですが、本当に会社として存在しているのか、融資対象外の業種に該当していないかという確認のために提出します。

事業を複数経営しており、融資対象外となる事業かどうか判断できない場合は事前相談の際にどの事業の資金として融資を申し込みたいのか説明して、融資の対象になるのか確認をしましょう。

事業計画書

事業計画書は、事業の目的や計画、資金調達方法を記載した書類です。企業の事業計画を確認することで、売上高や売上原価の見込みからどのくらいの期間でどのくらいの収益が出せるのかを予測することができます。

予測した情報から、何年目にどのくらいの収益が見込まれるのかを算出して、借入金をどのくらいの期間で返済できるのかを判断するために必要な書類です。そのため、事業計画書の作成が杜撰な場合は借入金の返済が見込めないと判断され、審査落ちする可能性があります。もし書類作成が難しい場合は、専門家に依頼することも検討しましょう。

試算表

一般的には月次で作成される試算表は、損益計算書や貸借対照表などの決算書類を作成する際に仕訳などの数字の正確性を確認するための書類です。

試算表を作成するには複式簿記の知識が必要になります。自信がなければ、税理士に作成を依頼しましょう。

資金繰り表

資金繰り表は一定期間の収入や支出をまとめた書類です。資金繰り表を作成すると、資金の出入りが確認できるため、どのタイミングで資金が必要なのかが分かります。

資金繰り表には、過去の実績から作成する「資金繰り実績表」と今後の資金繰りを予想して作成する「資金繰り予定表」の2種類があり、融資の際に提出するのは「資金繰り予定表」です。

銀行は「資金繰り予定表」から、融資希望額が適切であるか、どのくらいの資金が必要なのかを確認します。

決算書(損益計算書・貸借対照表)

決算書は企業の財務状況や経営成績をまとめた業績を表す書類です。損益計算書や貸借対照表などの複数の書類から作成されている書類となり、融資を受けるためにはとても重要です。

決算書から企業の取引状況や損益状況などを確認して、返済能力の有無を判断します。ただ、前述したように決算書は複数の書類を作成しなければならないため、専門知識が必要です。審査を受けるために適切な決算書を作成したいと検討している場合は、税理士へ依頼をしましょう。

納税証明書

代表者や法人に課せられた税金を納めたと証明するための書類です。銀行が審査する際に代表者や法人がしっかりと納税を行っているのか確認します。

都道府県の税事務所から発行される地方税や税務署で発行される国税の納税証明書のどちらかを提出しましょう。

借入申込書

融資を申し込むときに必要な申込書です。借入申込書は銀行によってフォーマットが異なったり、決まったフォーマットがない場合があるので、担当者へ確認して準備をしましょう。

フォーマットは異なりますが、申込人名や住所(本店所在地・営業所所在地)、借入希望金額、返済期間、資金の使途、担保の条件など記載するべき項目は決まっているので、迷わずに記入できるようにしましょう。

商取引の履歴を証明する書類

過去の商取引を証明するための書類も提出する必要があります。具体的には、取引先からの発注書や注文書、契約書などがあります。また、顧客の一覧表があれば、取引先の業種やどの程度顧客がいるのかを確認できます。

商取引の履歴を確認して、決算書で出た利益の裏付けをとることが重要です。

印鑑証明書

登録された印鑑が本人のものであることを証明するために、公的な印鑑証明書が必要です。代表者の印鑑証明書だけでなく、法人の印鑑証明書も必要になります。

ただし、印鑑証明書は発行日から一定期間たつと書類として利用できなくなる可能性があります。発行日から3か月以内のものが一般的ですが、期限については担当者に確認して、適当な時期に取得するようにしましょう。

融資は決算書だけではない

決算書の内容が良いことは当然融資判断の1つの材料にはなりますが、それだけでは融資を確実なモノにすることは出来ません。銀行の審査では、以下の3つを見ています。

①資金使途が明確かつ適正

「融資を受けた資金を何に利用するか」という事ですが、当然重要視されます。

・申込金額に整合性があるか

・投機的な使途ではない

主に、上記3つを「提出書類」「社長の説明」等から判断しています。

融資する側の立場になれば当然な事ですが、

運転資金や設備資金が具体的にいくら何に利用する予定なのか明記していない事業計画には融資できないですよね。

②返済可能性はどうか(計画的で現実的なスケジュールを組む)

以下の3つの視点で「現実的に返済できるかどうか」を見ています。

・返済資金の財源

・担保や保証はあるか

最低限、銀行との面談では下記項目は、明確に回答出来ないといけません。

「今後、3年ほどの事業計画(収益予想)」

「事業をどうやって展開していくのか」

「毎月○○円の返済ができ、それ以上に利益を生み出せるか」

「担保や保証にできるモノはあるか」

③代表者が信用できる人物か

少し抽象的な判断材料にも思えますが、代表者が信用できる人物かどうかはとても重要な事です。銀行はしっかりと経営管理が出来る代表者を好みます。財務管理が甘いタイプや、いい加減に(感覚的に)事業経営をするタイプの経営者は銀行融資は難しいでしょう。

どうしても銀行融資で資金調達をお考えの経営者の方は、誠意と熱意を伝えることが大切です!

銀行融資は格付けで決まる

これまで説明した内容を加味して「金融機関格付け」が行われます。ここで重要なのが融資に通るかどうかなのですが、「金融機関格付け」によって決まり、融資を受けられるかどうかだけでなく、金利や返済期間、返済方法はどう設定するかまで決定します。

金融機関格付けの仕組み

では、この「格付け」はどのような審査で決まるのでしょうか。詳しく解説していきましょう。以下で格付けが決めるもととなる評価の種類について紹介していきます。

・定量的評価

定量的評価とは、決算書などの数値データをもとにしてその企業の財務状況や返済能力を評価したもののことです。安全性を見る指標、収益性を見る指標、成長性を見る指標、債務返還能力を見る指標それぞれがさらに細かく項目に分けられて数値化されて評価されます。様々な角度から企業の財務の健全性について評価されることになります。

・定性的評価

もう一つの指標である定性的評価とは、企業の経営者の能力や人柄、経営方針、市場の成長性、販売力、技術力など決算書では数値化することのできない情報から企業を評価するものです。こちらはあくまで銀行の担当者の主観での判断になるために、格付けにおいてはあくまで補完的な役割となるでしょう。

格付けによる区分

続いてこれらの指標により評価された格付けはどのような区分に分けられるのか詳しく紹介します。

|

正常先 |

業績が良好で財務内容も問題ない債務者 |

|

要注意先 |

貸出条件などに問題がある債務者。また、業績が低調ぎみであったり決算書の内容に問題があったりする債務者 |

|

破断懸念先 |

経営難の状態にあり、今後経営破綻に陥る可能性のある債務者 |

|

実質破綻先 |

深刻な経営難の状態にあり、実質的に経営が破綻しているともいえる債務者 |

|

破綻先 |

法的、形式的な経営破綻の状態にある債務者 |

これらのどの区分に分けられるかにより、銀行の融資の姿勢が大きく異なってきます。

区分をよくするために赤字などの場合にはその赤字が一過性のものであることを説明できる資料などを作成して銀行を納得させる必要があります。

銀行が決算書で見る項目

上記で説明してきた通り、融資の可否を決める重要な書類である決算書ですが、その中でも銀行はどの項目を見ているのかご紹介します。

純資産

純資産がプラスになっているか確認されます。これがそもそもマイナスであるということは負債が資産より多いということでありその時点で格付けが「要注意先」以下になってしまう可能性があります。

営業利益、経常利益

売上から原価と経費を差し引いた利益である「営業利益」と利息も含めた企業活動による損益を示した「経常利益」は重要視されます。これらの利益が黒字であることが融資の前提となることが多いため、万が一現状赤字の場合はまず赤字を脱却することを優先して取り組むべきでしょう。

銀行が嫌う勘定科目

決算書の中で以下に示す勘定科目の残高が必要以上にある場合は、銀行の評価自体も大きく下がるリスクがありますので注意しましょう。

|

貸付金 |

貸付金とは特定の期日を設けて返済してもらう約束で貸し出した資金のことです。 |

|

仮払金 |

後に清算する目的で前払いしたお金のことです。これが多額に残る場合には資金の私的流用や用途不明金の疑いが持たれかねません。 |

|

売掛金 |

売上が増えると売掛金も植えるのですが、あまりに多すぎる場合には架空売上の計上が疑われたり、資金繰りの悪化が懸念されたりするので注意しましょう。 |

|

棚卸資産 |

売上高の増加に連動して棚卸資産が増加しているのではなく、売上高の伸び率によって棚卸資産の金額が伸びている場合には、不良在庫の処分もれや架空在庫の計上が疑われかねません。 |

以上、銀行が嫌う勘定科目となります。もしこれらの項目に残金が多額にある場合には専門家に相談するなどして整理に努めていきましょう!

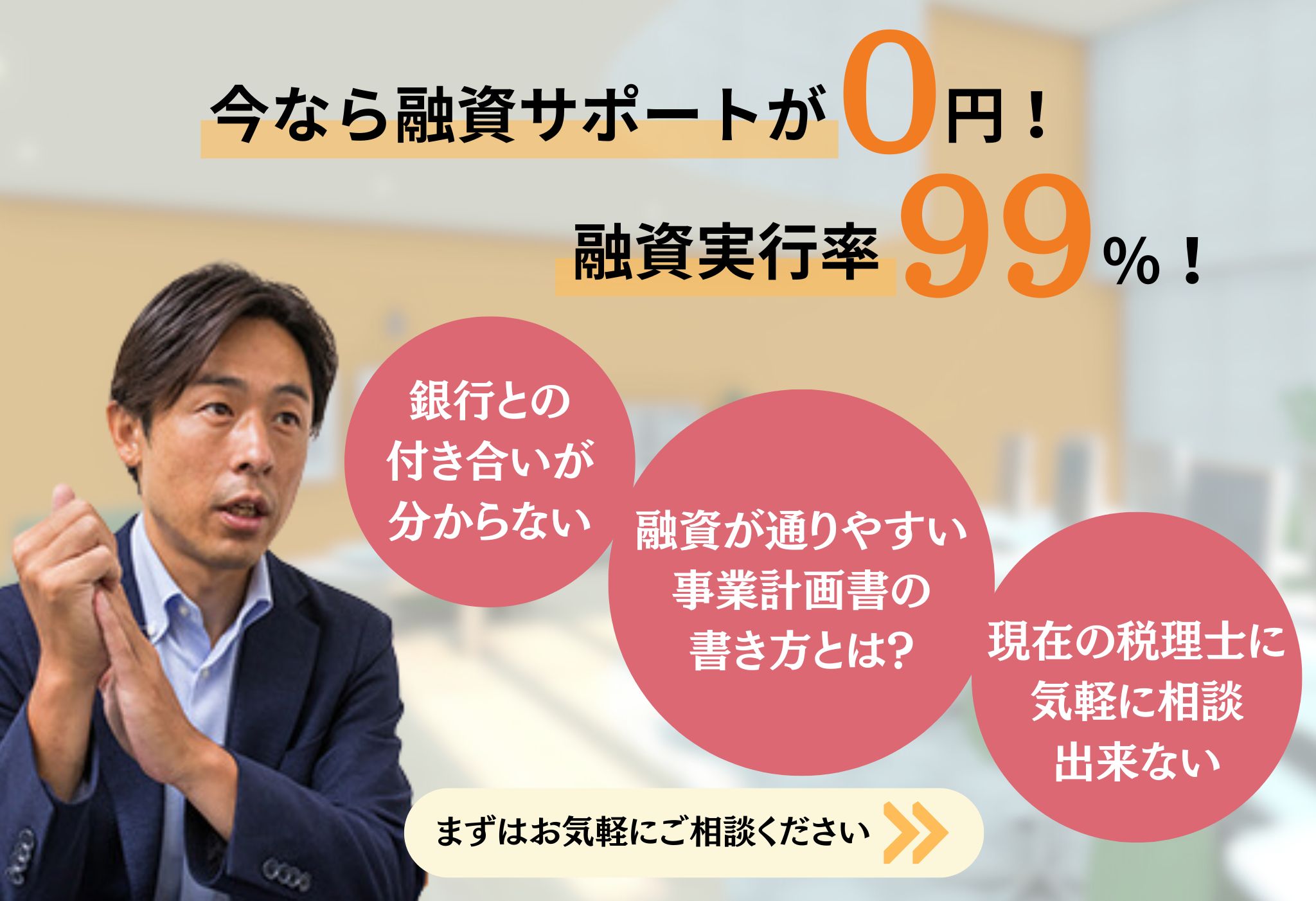

融資を受ける際のポイント

銀行は、貸し倒れのリスクを回避するために慎重な審査を行っています。審査を通過するために重要なポイントを2点紹介します。

財務状況の健全性をアピールをする

財務状況の健全性をアピールをする

銀行としては、融資をした後に経営状況が悪化して返済が滞ることは避けたい事案です。そのため、健全な経営を行っており、信用できる会社であるというアピールをすることがポイントとなります。

そのため、審査でチェックされる損益計算書や貸借対照表などの決算書類の数字は漏れがないように作成を行いましょう。書類の内容が整っていると心証が良くなるのは当然なので、漏れや不備がないように作成することが重要です。

事業計画書を作成して返済の見通しを示す

事業計画書には、資金の使途や返済計画などを記載します。資金繰り予定表と合わせて、返済計画の実現性が高ければ、銀行側から安心して融資をしてもらうことができます。

銀行が確認することは、事業計画書の内容が無理な返済計画を立てていないか、収益の見込みは現実的かという点です。事業計画書を作成することで、収益や返済の見込みを根拠をもって説明できます。

財務状況は把握しよう

今回は銀行融資について、格付けやどんな項目が重要視されるのか紹介してまいりました。融資の可否や額に大きく関わるのが決算書となりますので、自社の財務状況が融資にどうであるか、問題がある場合にはどうすればよいのか一度専門家に相談してみることをおススメします。

当事務所では、神奈川県横浜市を中心に、銀行融資に関して幅広く支援させていただいております。用意すべき書類や融資担当者との面談時に気を付けるポイントなどもお伝えいたします!

融資に関しての多数の実績もございますので、まずはお気軽にご相談ください。

実際の融資事例:【新規開業支援】ビーガンスコーン専門店“iro” 横浜市西区伊勢町にオープン!

関連記事:『起業したい!』創業融資は自己資金なしでも受けられる?

関連記事:日本政策金融公庫の創業融資とは?利用時の必要書類を紹介

関連記事:【日本政策金融公庫】創業融資をうける時の手続きの流れを解説

関連記事:個人事業主でも創業融資を受けられる?

関連記事:経営者必見!法人税の節税に役立つ裏ワザを紹介します

関連記事:法人の経費で車を購入する方法!計上方法やポイントを解説

関連記事:【最新版】給与計算は税理士と社労士どちらを選択する?相場と選択基準!

関連記事:なぜ税理士に相談した方がいい?融資のサポートを受けるメリット

関連記事:横浜市で確定申告を無料相談できるところ