働き方が様々になってきている昨今、副業などしている方も多いですよね。

自分のビジネスが軌道に乗ってきて、法人化しようとなったとき、今まで払ってきた「税金」が変わってくることをご存じですか?初めて起業を行う方にとっては、勉強したりしないと詳しく分からないことも多くあるかと思います。

「こんな税金を払わなければいけないの?」等とならないよう、今回は会社設立時や設立後にかかる税金について、基本からご説明していきます。

事業主の方にとって役立つ情報だと思いますので、今回の記事を読んで会社を設立する際の参考にしてみてくださいね!

Contents

個人事業と法人の税金の違い

まずは、個人で事業をする場合と会社を設立した場合の課税される税金の種類についてみてみましょう。

|

個人事業 |

法人 |

|

・所得税 ・消費税 ・特別復興所得税 ・個人住民税 ・個人事業税 ・地方消費税 |

・法人税 ・消費税 ・法人特別所得税 ・法人住民税 ・法人事業税 ・地方消費税 |

上記をみると、一番大きな差が出るといっても過言ではないのが「所得税」と「法人税」の違いです。

個人事業主の場合は、事業での利益に対して「所得税」という税金がかかります。

詳しく説明すると、

総売上-必要経費=事業所得(所得税がかかる)

法人の場合は、会社の利益に対して「法人税」という税金がかかります。

大まかな考え方としては総売上から経費を差し引いたものに対してかかるという認識で誤りではありませんが、法人の場合、経営者に対しても給与を支払うといった形となります。

この経営者に対する給与のことを「役員報酬」といい、法人の場合には経費にすることが可能です。このとき、経営者にとっては給与所得となり、この給与所得に対しては所得税がかかることになります。

つまり、法人の場合には、総売上から経費を差し引いたものの中から、役員報酬が支払われ、残ったものにのみ「法人税」が、支払われた役員報酬には「所得税」がかかるということとなります。

こうすると法人と個人への所得の分散が可能となります。給与所得の計算においては一定の額が控除できる「給与所得控除」が適用されます。これは法人化していた場合でも役員報酬に適用することが可能なため、節税の対策に繋がることもあります。

総売上-【必要経費+役員報酬(所得税がかかる)】=法人所得(法人税がかかる)

上記のように個人であっても法人であっても総売上から必要経費を差し引いたものに対して税金がかかるのは同じですが、その種類によって実際に収める額は異なってくるのです。

所得税と法人税の税率の違い

個人事業は所得税、法人では所得税と法人税がかかり、納める額も異なるとお伝えしてきましたが、その理由はこれら二つでは「税率」が違うからです。それぞれみていきましょう。

所得税は超過累進課税で、基準を超えた部分に対して段階的に税率が上がっていきます。

【平成27年以降分の所得税速算表】

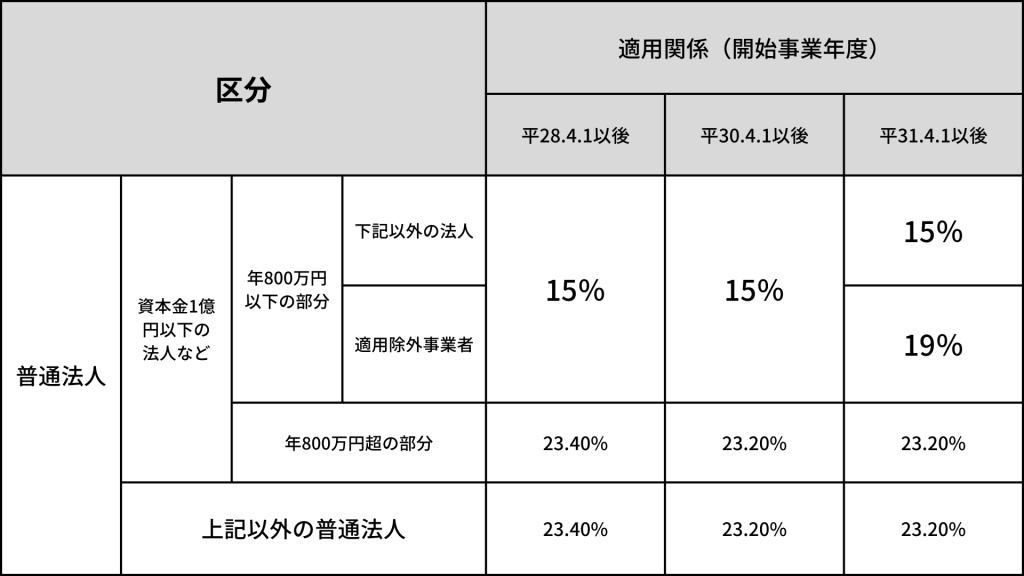

一方で法人税の税率は、一律23.2%(平成30年4月1日以降開始事業年度)となり、また、資本金が1億円以下の中小企業においては800万円以下の所得部分に対しては19%という優遇税率が認められています。

【平成31年以降の普通法人の法人税率】

個人と法人では経費にできる項目も法人の方が広く、法人の場合は経費だけでなく役員報酬も売上から差し引くことができるので、個人事業主と比べると課税分はコントロールしやすいといえるでしょう。

ただ、節税の面でいうとどちらの方が良いのか、どのタイミングで法人化すべきなのかということについては、その事業によって経費にできる項目が異なりますし、雇う人数などによっても課税額は変わってくるため、税務面を支援している税理士などと相談しながら判断することをおすすめします。

関連記事:【副業サラリーマン必見!】会社設立のメリットとデメリット

法人にかかる税金の種類について解説

今までは主に所得税と法人税についてお伝えしてきましたが、話は戻り、ここからは法人税も含めた法人にかかる税金の種類についてご紹介していきます。

法人税

法人税

上記でご紹介したとおり、法人の所得に対して課せられる国税が法人税です。個人事業主の場合では所得税にあたる税金です。法人税は、事業年度終了の翌日から2か月以内に申告および納税を済ませなければいけません。

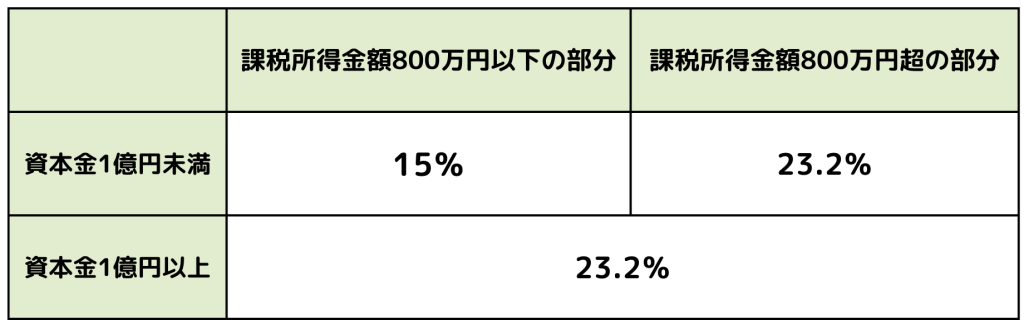

税率は、下記の通り、資本金1億円以下の企業の場合、課税所得金額が800万円以下は15%、それを超える金額は23.2%となっています。

(法人税の税額表)

法人税は、益金から原価や販売費用などの損金を差し引いた課税所得に応じて変化します。法人税の計算式と具体例は以下の通りです。

[法人税の計算式]

課税所得×税率-税額控除額=法人税額

[具体例]

・資本金:2,000万円

・課税所得:500万円

5,000,000×15%=750,000 法人税:75万円

法人住民税

個人でも「住民税」を支払っていますが、法人でも同様に「法人住民税」を支払う義務があります。会社を登記している都道府県、地方自治体に対して納める税金となり、自治体によって標準税率が異なるため、会社の事業所を構えている自治体へ事前に確認しておきましょう。法人住民税は「法人税割」と「均等割」から構成されています。法人税割は、法人税の金額をもとに算出、課税されます。一方で均等割は法人の資本金や従業員数などに応じて納税額が決まってきます。

(均等割)

(法人税割)

個人事業主であれば、赤字経営になったときは所得税や住民税の納付を免除されるため、税金の負担がありません。しかし、法人は赤字経営であっても、法人住民税の支払いは必要になるので注意しましょう。

法人事業税

法人の事業所得に対して地方自治体が課す税金が法人事業税です。これは法人が事業をおこなう際に利用する公共サービスや公共施設に必要な経費の一部を負担する目的があり、税率は各都道府県によって異なるため、事前に確認しておくのがいいでしょう。

また、法人事業税はすべての法人に支払義務が課せられていますが、赤字の場合は納付する必要はないと定められています。課税対象となるのは収益事業のみとなっており、物品販売業や不動産販売業、金銭貸付業など34の業種が該当しています。自身の会社が該当事業に当てはまっているのかは起業する際に確認しましょう。

さらに法人税や法人住民税とは異なり、翌年度の損金として計上できるため、翌年度の利益を減らして節税することが可能です。

特別法人事業税

令和元年10月1日以後に開始する事業年度から、特別法人事業税が適用されることになりました。特別法人事業税は国税となりますが、地方税である法人事業税と合わせて申告および納付します。

令和元年の税制改正により、地方法人特別税が廃止されたことで、法人事業税から分離して導入された税金が特別法人事業税です。納税義務者は法人事業税の申告納付の義務がある法人であり、都道府県の税務事務所へ納付します。

特別法人事業税は法人事業税に税率を掛けて算出するため、赤字の場合の納付金額は0円になります。

消費税および地方消費税

消費税とは、商品やサービスを提供することで支払われる代金に課される税金です。商品やサービスに課せられた税金を消費者が支払い、国へ納付する義務があるのは事業者となっている間接税です。

消費税の計算方法は個人事業主と同様で、次の計算式から求めることができます。

[消費税の計算式]

消費税の納付額=売り上げにかかる消費税-仕入れなどの経費に掛かる消費税

法人の場合には、資本金が1,000万円未満である場合は1期目の消費税が免除になります。さらに、特定期間の売上高が1,000万円以下の場合、特定期間の給与などの支払い額の合計が1,000万円以下の場合、設立1期目が7カ月以下の場合のどれかにあてはまる、かつ資本金が1,000万円未満の場合には2期目も免除となります。

ただし、2023年10月に施行されたインボイス制度で事業者登録を行った場合は、資本金額や売上高などに関係なく、課税事業者の対象となるため、注意しましょう。

関連記事:【インボイス制度】やらないとどうなる?状況に応じて解説!

固定資産税や社会保険料

固定資産税とは、会社などで所有している土地や建物、パソコン、そのほかの資産に課せられる地方税です。課税対象となる土地や建物は法務局で登記の手続きを行うと、自動的に納付書が送付されるため、別途申告を行う必要はありません。

また、固定資産税の中には「償却資産税」があり、土地や建物以外の機材や設備にかかる税金です。土地などの固定資産税とは異なり、登記などの手続きがないため、毎年自治体への申告が必要になります。どちらも基本的には全額を経費として計上することが可能です。

償却資産税の対象となる資産の具体例は以下、一覧の通りです。

構築物

・建物の内装、塀、門、舗装路面、LAN設備(ルーターやLANケーブルなど)など

機械

・製造設備、梱包設備、建設機械など

工具・器具及び備品

・パソコン、コピー機、エアコン、デスクなど

車両・運搬具・船舶・航空機

・大型特殊自動車、漁船、ボート、遊覧船、飛行機、ヘリコプターなど

さらに会社を設立すると、社会保険へ加入しなければなりません。社会保険は、けがや病気に備えるための「健康保険」、老後の生活を支えるための「厚生年金保険」、業務中の事故などによってけがをした時の治療費が保証される「労災保険」、失業したときや職業訓練を受けるときに利用する「雇用保険」の4種類があります。

これらの社会保険料は、会社と従業員で折半されており、従業員が多い会社だとその分の負担額が大きくなります。そのため、会社の規模拡大や事業発展のために従業員を雇用しようと検討している方は、税金の負担が大きくなることを前もって理解しておきましょう。

業種によって支払義務が発生する税金

上記の税金のほかに業種によって支払わなければいけない税金があります。その税金は以下の通りです。

・不動産取得税

・輸入消費税

・決済機関報酬税

・著作権使用料

この税金のほかにも税金に近い料金が発生する場合があるので、専門家に相談しながら納付を行いましょう。

これらが会社を設立した後にかかってくる税金です。事業年度ごとに支払うべき金額も変わってくるので、しっかりと確認しておくことが大切になってきます。

会社設立時にも税金はかかる!

会社を運営していく上で、いままで説明してきたような税金がかかるということはなんとなくイメージをもっている方が多いですが、ここで見落とされがちなのが、会社設立時にも税金はかかるということです。何も知らないままいざ設立する際に、「資金が足りない!」といったことがないようにあらかじめ頭にいれておくようにしましょう。

定款の印紙税

「定款」とは聞きなじみがないかもしれませんが、会社の事業目的などを定めたものです。会社を設立する際には作成が必須とされており、紙の場合は印紙税として4万円かかります。

ただし、PDFによる電子定款での作成も可能でその場合には課税はされません。

登録免許税

会社設立の条件として設立登記もあります。その際には「登録免許税」というものが課税されます。株式会社では15万円(ただし資本金の0.7%が15万円を超える場合にはその金額となる)、合同会社の場合は6万円となります。

※株式と合同とでは費用が変わります。

これらの資金も開業準備における予算として組み込んでおくようにしましょう。また会社を設立する前に税理士などの専門家に会社設立時にかかる費用やポイント、その後の税務について一度はご相談されることをおすすめします。

個人事業主にかかる税金の種類

個人事業主に課せられる税金は主に以下の5つです。

・復興特別所得税

・個人住民税

・個人事業税

・消費税及び地方消費税

所得税

所得税は個人事業主が事業で得た所得にかかる国税です。1月1日から12月31日の1年間で得た収入から、仕入額や消耗品などの必要経費を差し引いた所得へ所定の税率をかけて、納付税額を算出します。所得税の計算式は以下の通りです。

売上-必要経費-所得控除=課税所得課税所得×税率-控除額=所得税

また、所得税が確定するのは確定申告を行うタイミングです。確定申告は翌年の2月16日から3月15日の間に手続きを行わなければなりません。そのため、1年間の所得や必要経費を前もってまとめておき、確定申告をスムーズに終えれる準備をしておく必要があります。

関連記事:個人事業主の確定申告は税理士に依頼しよう!費用相場とメリットを解説

復興特別所得税

東日本大震災の復興のための施策を実施するために必要な財源を確保するために復興特別所得税が創設されました。納税義務者は個人で所得税を納める方を対象としており、2013年から2037年まで所得税を納付している方に復興特別所得税の納付義務が課せられます。

[復興特別所得税の計算式]基準所得税額×2.1%=復興特別所得税

個人住民税

住民税は法人と同じように、住んでいる都道府県および市町村へ納める地方税です。

住民税額は所得税をもとに算出されるため、確定申告を行うと住民税課税決定通知書が届きます。確定申告を行っていれば、別途で住民税の手続きを行う必要はありません。

また、住民税には所得に応じて負担を求める「所得割」と所得にかかわらず定額の負担を求める「均等割」の2種類があります。

「所得割」の税率は所得に対して10%と決められており、1月1日から12月31日までの所得から算出されます。「均等割」は各都道府県や市町村によって金額は異なりますが、東京都を例とすると、個人都民税額が1,000円、個人区市町村税額が3,000円、令和6年度から導入された森林環境税が1,000円となり、合計で5,000円となります。

前もって知りたい場合は、自身の住所が登記されている自治体へ確認しておきましょう。

個人事業税

個人事業税は、法律で定められている事業を営んでいる方を対象とした地方税です。ほとんどの方が課税の対象となりますが、定められた業種でも事業所得が290万円以下の場合や青色申告をしたうえで過去3年間の赤字を繰り越している場合は、個人事業税がかかりません。

消費税及び地方消費税

法人と同様で、商品やサービスを提供して消費者から受け取った消費税から必要経費などを差し引いた消費税を納付します。

現在の消費税率は10%ですが、そのうちの7.8%は国へ治める消費税であり、2.2%は地方自治体へ治める地方消費税となります。また、軽減税率の場合は6.24%が消費税となり、1.76%が地方消費税となり、合計8%の税率として定められています。

なお、個人事業主の場合は、前々年度における課税売上高が1,000万円以下だとその年の消費税が免除される特例が設けられています。ただし、前々年度の課税売上高が1,000万円以下であっても、消費税が課せられるケースがあるので注意が必要です。

法人化すると得られる節税効果とは

「法人化をすると税金の負担が増えて、会社の経営を継続できるかが心配だ」と感じる方もいるでしょう。確かに会社を設立すると税金のほかに設備や必要経費などの支出が多くなります。

一方で、会社設立をするとさまざまな節税対策を行えるので会社設立のメリットも大きくなります。ここでは、法人化によって得られる節税効果について紹介します。

役員報酬で経費に計上できる

役員報酬で経費に計上できる

会社を設立すると代表自身の役員報酬を経費計上できるため、節税効果が期待できます。事業所得は、総売上高から必要経費を差し引いた金額になるため、経費を多く計上できれば所得金額を抑えることができ、負担税額を少なくすることができます。

支払われた役員報酬に所得税が課されますが、給与所得控除の適用が受けられ、青色申告のときよりも控除額が大きくなる可能性があります。

家族の給与所得を経費に計上できる

家族を雇用して役員報酬または給与として支払うことで、所得を分散できます。所得税は所得が高くなると税率も高くなる累進課税になっているため、家族の所得へ分散できれば所得税率も下がり、節税効果が得られます。

さらに給与所得控除を家族にも適用できるため、所得を分散した効果が発揮されます。個人事業主の場合でも、家族を事業専従者として雇用すると経費計上ができます。しかし、その給与を経費として計上するには、金額や就労の実態、生計を同一としているかなどの制限が多いため、会社を設立したほうが比較的自由度の高い節税対策が行えます。

赤字を最大10年繰り越すことができる

法人化すると赤字を最大10年繰り越すことができます。会社を設立したばかりだと赤字になるケースが多いため、その年に利益が出なくても、利益が出たタイミングで差し引くことができるため、節税効果がとても高いです。

そのため、創業から従業員を多く雇う必要があり、経費が多くかかる飲食業や黒字化までに時間がかかる製造業においては、赤字繰越をうまく活用することで税金を抑えられます。

個人事業主は青色申告を利用していれば、赤字を繰り越せますが期間が3年と法人よりも短いため、この点を重視している方は繰越できる期間に注意しましょう。

退職金を支給して節税ができる

従業員を雇用していると退職金を支払う機会がありますが、退職金を支払うことによって退職所得として税制の適用が可能です。5年以上勤務した役員に対して退職金を支払う場合、退職所得控除が適用されます。

退職所得の税額計算式は以下の通りです。

(退職金-退職所得控除額)×1/2=退職所得

退職所得×税率-控除額=退職金に対する所得税

上記の計算式のように、退職金から退職所得控除を差し引いた金額をさらに半分にした金額にだけ課税され、ほかの所得とは分離できるため累進課税を緩和できるので、節税が可能となります。

経費として算入できる項目が増える

法人化をすると個人事業主と比較して、経費計上できる項目が増えるため、節税効果が高いです。経費計上できる項目が増えることで、課税所得金額を減らすことができ、税負担が軽減されます。

法人のみ経費計上が認められている主な例は以下のようなものが挙げられます。

・健康保険料や厚生年金保険料

・出張手当

・慶弔費

・生命保険料(従業者を被保険者、法人を受取人とした法人契約の場合のみ)

・住居費用(法人契約で社宅として利用している場合のみ)

個人事業主とは異なり、上記のように経費として扱える項目が増えるため、節税効果が高いです。上記の項目以外にも経費として計上できるものはあるので、経費に計上してよいか迷った場合は、税理士に相談することをお勧めします。

自治体によっても税率は変わる

今回は会社設立にまつわる税金関係についてご紹介してまいりました。

節税などの面から会社設立をお考えの方も多いですが、事業内容や登記されている自治体などによっても税率など異なってくるため、いざそうなった時におおよそどのくらいの税金がかかってくるのか確認するのはなかなか大変かもしれません。

税金関係について一からすべてを調べることは何かと準備が必要な会社設立時には難しい場合もあるかと思います。

当事務所では会計や会社設立に関する税金関係のご依頼も幅広くサポートさせていただいております!

無料にてご相談お受けしてますので、まずはお気軽にご連絡ください。

関連記事:会社設立のメリットは?個人事業主と法人どちらが良いの?

関連記事:【副業サラリーマン必見!】会社設立のメリットとデメリット

関連記事:【最新版】給与計算は税理士と社労士どちらを選択する?相場と選択基準!

関連記事:横浜市で確定申告を無料相談できるところ

関連記事:【横浜で会社設立】流れや方法とは?メリットや必要書類について

関連記事:合同会社は代表社員2名で設立できる?会社設立の流れと注意点について

関連記事:不動産会社設立の流れとポイントを解説!

関連記事:起業には何が必要?起業の流れや会社設立に必要な手続きについて解説!

関連記事:【会社設立】定款の事業目的(内容)とは?書き方を解説