法人の経営者や個人事業主などは、会社を経営していくうえで資金調達を行う際に、日本政策金融公庫に借入の申込をした経験があると思います。

借入の申込を行うと、日本政策金融公庫での審査や面談だけでなく、電話での対応が必要になる場合があります。この電話対応をしっかりとしなければ、融資が不利になる可能性があるため、どのように対応するかは事前に対策を行いましょう。

日本政策金融公庫から電話がかかってきたときの対応や注意点を解説していきます。

Contents

借入申し込みから完了までの流れ

実際に、融資の申し込みを行ってから融資資金の振込までの流れやかかる日数などはしっかり理解しておきましょう。流れなどを把握しておくことで、資金調達の際に逆算して申込を行えるので、資金繰りに困る可能性が少なくなります。

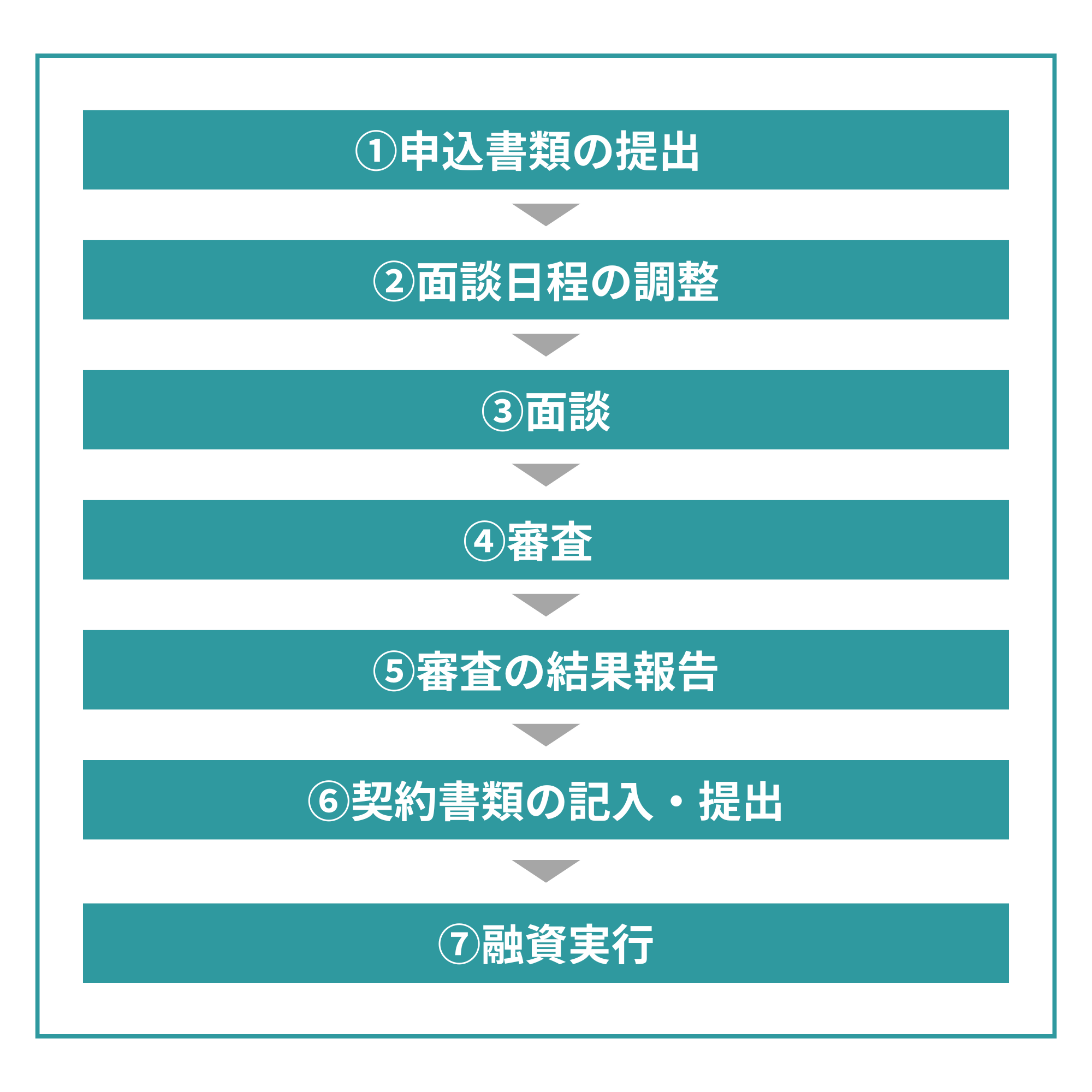

借入の申込から実行までの流れは大まかに以下の通りです。

申込から融資実行までは、約1か月かかると言われています。申込をした日にちによっては、さらに日数がかかる場合もあるため、余裕をもって申し込みを行いましょう。

①申込書類の提出

申込に必要な書類は、以下の通りです。

・創業計画書

・設備等の見積書

・不動産の登記簿謄本または登記事項証明書

・許認可証・資格や免許を証明するもの

・本人・代表者の本人確認書類(免許証・パスポート・マイナンバーカード)

経営している事業や事業形態によって、書類が異なるので事前に日本政策金融公庫や税理士などの専門家に確認しましょう。

審査を通過するには、提出する書類の精査が必要になります。書類に不備が多いと、融資が不利になったり、連絡が入る場合があるので、正確で適切な書類を作成する必要があります。

特に創業計画書は、どのような理由で融資が必要か、なぜこの事業を行うのかといった詳細について聞かれる可能性があるため、説得力のある内容を記載する必要があります。内容について不安がある場合は、税理士などに相談して内容の濃い書類を作成して、審査が通過できるようにしましょう。

また、書類は郵送またはインターネットでの申し込みも可能となるので、どちらかで手続きを行います。インターネットは24時間受付可能となっているため、都合がつかない人でも簡単に手続きを行うことができます。

関連記事:日本政策金融公庫の創業融資とは?利用時の必要書類を紹介

②面談日程の調整

日本政策金融公庫へ借り入れを行うときは、必ず面談が行われます。書類を提出してから1週間以内に連絡があり、面談の日程を調整します。

事前に提出した書類の内容を確認して、質疑応答の際に適切な回答ができるように準備をしましょう。

③面談

面談は、創業計画書などの提出書類に基づいて質疑応答が行われます。主に資金使途や業務内容、事業計画に関して質問されるため、借入が必要な根拠を明確に伝えることができるようにしましょう。

また、現在の資産と負債の状況を確認する必要があるため、取り繕わずに資金状況や資金繰りについて正直に話しましょう。

面談の目的は、借入申込書や創業計画書などの書類からの情報だけでなく、人として信用ができるのかという点を判断するためです。対面で面談を行うことで、書類の内容が信頼できるのか、質疑応答に対して真摯に受け答えをしているのかといった情報を補完します。

書類作成を頑張っていいものを作ったとしても、面談の際に「この人は信用できない」と思われてしまったら融資を受けることができません。面談は融資を受けるうえでとても重要なものになるので、しっかりと準備をして臨みましょう。

④審査

面談後の1~2週間程度の審査期間が設けられます。審査期間は下記のような場合によっては、期間が延びる場合があります。

・店舗や事業所を建てる予定地の現地調査を行う場合

→実際に現地に行って調査を行う必要があるため、時間を要する

・保証人や担保が必要な場合

→保証人や担保の確認や審査が必要になるため

・ビジネスモデルが複雑な場合

→前例がない事業などは慎重に審査を行う必要があるため

審査は約1~2週間程度ですが、審査を行う支店や申込者の状況など、複数の原因によって審査の進捗状況が左右される可能性があります。日本政策金融公庫からの連絡が遅い場合は、上記のような可能性や傾向があるということを参考にしてください。

⑤審査の結果報告

審査の結果は、電話か書面で通知されます。審査を通過した場合でもしなかった場合のどちらでも連絡はあるので、連絡が来るのを待ちましょう。

審査が落ちたときは、落ちた理由などを聞くと今後の改善の参考にすることができます。

⑥契約書類の記入・提出

融資を実行するうえで必要な借用証明などが郵送で送られてくるため、記載漏れがないように記入して返送します。

記入する際に書き方が分からない場合は、税理士に相談してできるだけ早めに対応を行いましょう。

⑦融資実行

契約に必要な書類が、日本政策金融公庫に届いてから、3~4営業日程度で指定した銀行口座に融資金額が振り込まれます。

全体を通して約1か月ほどで融資実行までを行うことができます。ただし、申込を行った時期や状況によって前後するため、2~3ヶ月ほどを目安にして申込を行った方がいいでしょう。

電話がかかってくるケース

日本政策金融公庫から電話がかかってくるケースはいくつかあります。どのような場合に電話が来るかを知っていれば、対応もスムーズに行うことができるので、覚えておくといいでしょう。

面談日程の調整

面談日程の調整

先述したように、融資の申し込みをすると面談を行う場合があるため、日程調整のために電話がかかってくることがあります。

面談は、初めて融資を申し込んだ方やその他必要がある人を対象として行われます。申込時には面談日程は提示されないため、申し込み後に面談の日程調整を行います。

提出書類の不備や内容確認

審査を行う上で、「借入申込書」や「創業計画書」等の書類を提出しますが、書類が不足していたり、記入漏れなどがあった場合は、申込者に連絡が入ることがあります。

再度、書類の提出や補完を行うとその期間は手続きが滞ってしまうため、迅速に審査を終えたい場合は、書類に不備や記入漏れがないようにしっかりと確認を行って書類を提出しましょう。

経営改善計画書の作成が必要なとき

融資実行後に、貸出先の企業や事業主の経営状況の悪化や返済について問題や懸念が発生したときに経営改善計画書の作成を促す場合があります。経営状況の悪化が継続したときに返済ができなくなったということを未然に防ぐために必要な連絡です。

場合によっては、経営改善計画書は作成せずに、現在の経営状況や資金繰りの様子、今後の改善対応についてヒアリングが行われることがあります。

そのため、状況確認の連絡が来た際は、適切で迅速な対応が重要になります。

延滞が続いているとき

融資の返済について、延滞や未納が続いてしまうと担当者から連絡が入ることがあります。正式な手続きを行うときには、督促状が届きますが、その前段階の軽度の時に督促の連絡が入ることがあります。

電話があった後に対応を行わないと何らかの処分や今後の資金繰りに影響を及ぼす可能性があるので、電話があったタイミングで相談を行い、リスケジュールを行うなどの対策が必要です。

電話がかかってきたときの注意点

日本政策金融公庫から電話がかかってくると思うと緊張してしまうでしょう。電話がかかってきたときのポイントを押さえていれば、問題ないので適切な対応ができます。

電話対応を行う上で「メモを取る」ことがとても大切です。「面談日程を〇日の〇時から」「経営改善計画書を作成してほしい・記入漏れがあるので修正したほしい」といった日程の調整や書類の不備や作成の依頼などがあるため、どのような対応が必要になるのかを確認しましょう。

創業計画書や経営改善計画書などの書類を修正・作成の依頼で連絡が来た場合は「提出期限はいつになるのか」「どのような内容を記載する必要があるのか」「定型のデータや用紙等はあるのか」といった確認を行い、作業に取り掛かった時に疑問がないように担当者に聞いておくようにした方が、手間になりません。

また、最近では日本政策金融公庫と偽って、電話やメールで銀行残高や口座を聞き出そうとしたり、融資の話をして申込を促すケースが確認されています。

そのため、支店名や担当者名を名乗らずに、すぐに融資を受けられるといった話が合った場合は個人情報を伝えないようにしましょう。公庫が電話やメールで個人情報を聞き出すことはないので、注意が必要です。

書類作成や面談対策は専門家に相談を

日本政策金融公庫から電話がかかってくるケースや注意点について解説しました。融資を申し込む際は、申込書類の作成や面談での対応が重要になります。

特に創業計画書や経営改善計画書といった書類をもとに面談が行われるため、書類の内容が薄かったり、申込の理由が一貫していなかったりすると融資が受けられなくなる可能性があるので、書類作成には力を入れて取り組みましょう。

しかし、「起業をしたばかりでどんな内容で記載すればいいかわからない」「書類作成に多くの時間を割くことができない」といった方も多いでしょう。

その際は専門家に相談すれば、書類作成だけでなく、面談時の質問の傾向についてアドバイスしてもらうことができます。当事務所でも融資に関する相談を承っているので、お気軽にご相談ください。

関連記事:『起業したい!』創業融資は自己資金なしでも受けられる?

関連記事:個人事業主でも創業融資を受けられる?