当事務所では、賃金の上昇や仕入価格の高騰、コロナ融資の返済開始などにより、資金繰りに悩む経営者様からの融資に関するご相談をいただく機会が増えております。

経営の生命線でもある資金繰りにおいて、運転資金の確保は重要な経営課題といえますが、初めて借入を検討される経営者様の中には、高いハードルを感じている方も少なくありません。

実際に運転資金の借入を検討されている経営者様のお悩みの多くは、以下のことが多いように感じられます。

- 運転資金について詳しく知りたい

- 運転資金の借入目安を知りたい

- 借入できる金融機関や特徴を知りたい

- 借入から融資までの流れ申請に必要な書類を知りたい

今回のコラムでは、運転資金の借入目安や申込から融資までの流れのほかに、資金調達方法も詳しく解説しますので是非、お役立てください。

Contents

どこまでが運転資金に含まれるのか?

運転資金とは、会社やお店が事業を維持していくために必要な商品の仕入、従業員の給与、広告など、事業運営をしていく中でかかるさまざまな費用をまかなう手元資金のことを指します。

商取引は製品やサービスが売れてもすぐに入金が完了するわけではないので、入金までに数か月かかることも少なくありません。

運転資金は、このような出入金の差額やタイムラグを一時的に埋めておくための資金といえるでしょう。

使い道に応じていくつもの種類があるため、自社にとってどの運転資金が必要になるのかよく検討することから始めてみましょう。

運転資金の種類は大きく分けて4つ

運転資金の種類は、大きく分けて経常運転資金、増加運転資金、減少運転資金、季節性運転資金に分けられます。

運転資金を検討する際は、自社がこれらのどの運転資金の調達が必要なのかを分析して、いつまでにどれ位の運転資金が必要になるのかをシュミュレーションしましょう。

ただ、この言葉を知らなかったという方でもご安心ください。参考までに頭に入れておく程度で大丈夫です。

経常運転資金

経常運転資金とは、「所要運転資金」または「正常運転資金」とも呼ばれ、事務所の家賃や人件費のほか、仕入代金、光熱費など、事業を行う上で必要となる費用は、設備資金を除きすべて経常運転資金に該当します。

日々の出入金を監視し、資金不足に陥る場合には早めの手当をするようにしましょう。

増加運転資金

増加運転資金とは、事業を大きくしていくときに追加でかかる運転資金です。売上が上がってから実際に入金があるまでにはタイムラグがあり、売上を増やしていけばいくほど、入金までの間をつなぐ資金が必要になります。このとき必要になる資金が増加運転資金です。

減少運転資金

減少運転資金とは、売上が減少した際に主に固定費の支払いに充当する資金を指します。突発的な理由や外的要因から事業が悪化した場合、仕入費用や人件費、業務委託費用などが売上に対して余分にかかっている状態になります。

手持ちの資金で対応せざるを得ないため、必要に応じて追加の運転資金として追加の運転資金を検討するようにしましょう。

季節性運転資金

事業において、季節性のある商品を取り扱っている場合は、その仕入れに対応するため特定の時期に需要が増加することがあります。季節性のある商品としては冬物衣料や夏季の冷房器具などがあります。

通常の月より仕入にかかる費用が増加するので、これに対応した資金確保が求められます。

運転資金❘借入までの期間の目安

必要な運転資金の目安は業界や業種、事業の形態などによって異なります。飲食業の場合には、仕入れから資金回収までの期間が短いために、手元のキャッシュは比較的小さな金額で済みますが、職種によっては資金の回収まで1年近くかかる場合もあります。

資金回収までに多額の資金が費用な場合は、売掛金の回収が遅延や不良債権になってしまうケースもあり、最も運転資金も少ない時期に大きな支出が発生してしまうと、資金ショートを起こして資金繰りが一気に厳しくなるので気をつけましょう。

1か月分の運転資金だけでは資金不足になるおそれから、一般的には3~6か月分が運転資金として必要な額の目安とされています。

運転資金の計算方法を知ろう

運転資金は従業員の給料や光熱費、家賃、広告宣伝費、仕入資金などが該当します。運転資金の計算式は下記の計算方法で求めることができます。

運転資金=売上債権+棚卸資産(在庫)-買掛金

- 売上債権:販売したけれどまだ回収していない金額

- 棚卸資産:調達したけれどまだお金になっていない商品など

- 買掛金:購入したけれどまだ支払っていない金額

具体的に計算例を挙げてみましょう。

たとえば、売上債権が600万円、棚卸資産が400万円、買掛金が500万円だとした場合、運転資金の計算式は以下の通りです。

売上債権(500万円)+棚卸資産(400万円)-買掛金(400万円)=500万円

1か月あたりの運転資金は500万円となり、先述したとおり一般的な運転資金の目安は3~6か月ほどになります。

上記の例で例えると1,500~3,000万円が運転資金として必要な金額といえるでしょう。

職種や事業内容によっては、上記の計算例に当てはまらないという経営者様は、おおむね月商の3か月分の運転資金を目安に考えてみましょう。

もちろん業種や業績によってはこれより多く借入ができる場合もありますが、借入額が大きくなればなるほど、月々の返済額も増えることも頭にいれておきましょう。

運転資金の借入❘4つの方法

運転資金の融資を受けられる金融機関を大きく分けると、銀行、信用金庫、ノンバンク、公的金融機関の4つに分類されます。それぞれに借入条件はもとより、返済期間や利息などそれぞれに金融機関によって特徴があるので見てみましょう。

銀行から借入

運転資金の借入先として、選択肢のひとつとして銀行が挙げられます。金利も比較的安く、長期返済も可能なため利用しやすい金融機関ともいえるでしょう。

ただし、融資の条件が非常に厳しく融資限度額も企業の経営状況によって異なるので、希望通りの融資が受けられない場合やそもそも融資を断られてしまう場合もあります。

また、融資を受けられたとしても、初めての融資や取引が浅い場合は、信用保証付き融資を提案されることがあります。

信用保証付き融資とは、万が一借主の返済が滞った場合に借主に代わって信用保証協会が金融機関に建て替え払いをおこなう融資制度のことです。

信用保証協会が間に入ることで、融資のハードルは下がりますが、保証協会には一定の額を保証料として支払わなければなりません。

関連記事:【税理士が教える!】銀行融資は法人の○○を見ている!

信用金庫から借入

信用金庫は、銀行と違って営利第一ではなく、地域の振興のために相互で助け合うことを目的としています。

審査も銀行より厳しくはない傾向があるため通りやすいといえますが、その分金利が銀行よりも少し金利が高めになっています。

融資の限度額も銀行より少額なので多額の融資を必要とする場合は、希望額に満たない場合もあるでしょう。

ノンバンクからの借入

運転資金の融資を受ける場合、選択肢のひとつとしてノンバンクも挙げられます。ノンバンクはビジネスローンを取り扱っているため、運転資金の融資を受けることも可能です

ノンバンクとは、銀行・信用金庫以外の金融機関のことです。具体的には、クレジットカード会社、信販会社、消費者金融といった金融機関が該当します。

借入先を検討する際は金利や利息の条件を確認しておきましょう。

公的金融機関(日本政策金融公庫)からの借入

日本政策金融公庫や商工組合中央金庫など、政府系金融機関と呼ばれる公的金融機関も事業資金に関する融資を行っているため、運転資金の融資を受けることが可能です。

たとえば、日本政策金融公庫は民間の金融機関が支援しきれない小規模事業者や中小企業の支援を目的としています。

創業初期の小規模事業者や年商1億円未満の中小企業を対象にしているため、融資制度の内容も小規模事業者や中小企業に合わせています。

関連記事:日本政策金融公庫の創業融資とは?利用時の必要書類を紹介

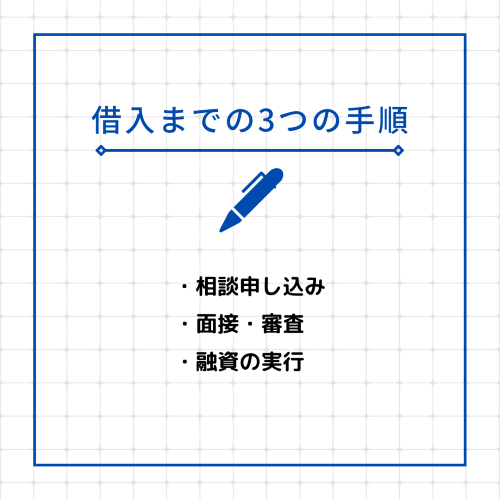

運転資金の借入までの3つの手順

実際に銀行などから借入をおこなう際の手順を大別すると、「相談・申し込み」「面談・審査」「融資の実行」の3つの流れとなります。

この手順の具体的な流れを見てみましょう。

相談申し込み

申込金額や返済方法、借入期間などについてよく確認しておくことが重要です。利用実績があれば審査機関は1~2週間程度で済むケースもありますが、初めて申込をする場合は、1か月程度かかることも珍しくありません。余裕をもったスケジュールや審査から融資実行までの期間を事前に確認しておきましょう。

面接・審査

申込時には、事業の計画や返済計画などについてヒアリングされることを想定しておきましょう。

金融機関は、審査するうえで事業内容や設備状況のほか、経営者の経歴、事業計画など、様々な角度から検討し、企業の実態を調査して融資の判断を行います。

運転資金が必要となった経緯や返済計画などを口頭で答えられるのはもちろんのこと、事業計画書や返済計画書など、求められたらすぐに提出できるよう準備しておきましょう。

融資の実行

融資が決定し、契約の手続きが終わると融資金が送金・入金されます。担保や連帯保証人の有無によって、印鑑証明書など契約時に必要な書類があるため、契約時には必要書類の必要枚数を事前に確認しておきましょう。

借入を行う際に必要となる書類は?

一般的な借入をする際に必要な書類について見てみましょう。ただし、金融機関によって必要な書類は異なり、審査の過程においては追加で後日追加書類を要求されることもあるので事前に確認しておくことをお勧めします。

- 会社案内や製品カタログなどの参考資料

- 法人の登記事項証明書

- 直近2~3期分の決算報告書

- 納税証明書(法人税・消費税・事業税・社会保険料など必要に応じて)

- 直近の試算表

- 売買契約書(物件や設備を購入する場合)

- 代表者や連帯保証人の身分証明書など

このほかにも、融資実行の際には、法人の印鑑証明書や連帯保証人の印鑑証明書などは、信用保証協会付融資を利用する場合には、保証協会と銀行の分が必要となるので複数枚用意しておくとよいでしょう。

運転資金を借入する場合に注意したい点

運転資金を借入する際に特に気を付けるのが、借入資金を別の用途に使用してしまうことでしょう。金融機関との約束を守らずに、融資された資金を別の目的で使用した場合には「資金使途違反」に該当し、最悪の場合は一括返済を求められるケースもあるので絶対にやめましょう。

今なら融資0円サポートが可能!

今回は、運転資金の考え方、借入目安や融資までの流れをご紹介しました。金融機関によって、審査基準や融資実行までの期間が異なるので早めの対策が求められます。

書類や申請に不備があった場合は、融資までに時間がかかるばかりではなく、融資自体をお断りされてしまったという事例も少なくはありません。

良い条件で借入を行い、事業の可能性を広げたいですね!

当事務所では、今なら融資サポートを0円で行っております。お気軽にご相談ください。

実際の融資事例:【新規開業支援】ビーガンスコーン専門店“iro” 横浜市西区伊勢町にオープン!

関連記事:個人事業主でも創業融資を受けられる?