会社を設立しようとなると、まとまった費用が必要です。

これらの費用は果たして経費と認められるのでしょうか?

会社設立にかかった費用が経費にできるのか知りたい

仕訳はどのようにすれば良いのか分からない

こういった疑問を持つ人も少なくありません。

そこで今回は、会社設立時の費用について、そして経費として計上することができるのかその仕訳までしっかりと解説していきます。

まだまだこれからという方もぜひ今後の参考にされてみてくださいね。

関連記事:【まとめ】経費になるもの、ならないもの

Contents

会社設立時の費用について

一言で会社設立時の費用と言っても種類がいくつかあります。

設立登記や印鑑登録などの手続きにかかる法定費用、資本金、印鑑や印鑑証明書にかかる費用などです。

資本金に関しては、創業後のいわば運転資金となるため、事業によって費用は様々です。1円から設定することは可能ですが、事業開始直後はすぐに利益が出るとは限りません。そんな時に事業を営んでいく上で必要となる費用ですので、最低でも3ヶ月会社を運営していけるだけの費用は考えておくべきかと思います。

法定費用に関しては、株式会社の場合はおよそ22万円〜50万円と言われています。ここに資本金や印鑑、印鑑証明書にかかる費用がプラスとなってくるので、会社設立には最低でも数十万円はかかってくることが分かりますね。

より具体的にみていきましょう。

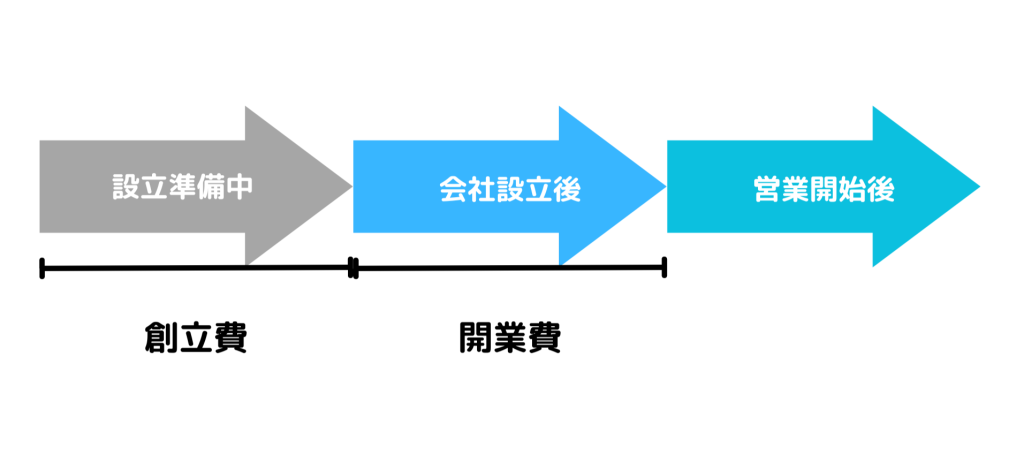

会社設立にかかる費用は会社設立前と後では呼び方が変わってきます。会社設立前までにかかる費用のことを「創立費」、会社設立から実際に事業が開始されるまでにかかる費用のことを「開業費」といいます。

今回はこの創立費と開業費の違いにフォーカスをあててより詳しく解説していきます。

必見|経費となるか否か

今回最も知りたい部分であるこれらの費用が経費になるかどうかですが、結論としては、法人の経費として計上することができます。

ただ、先程ご紹介した会社設立前にかかる創立費と会社設立後の開業費で経費の項目が変わってきますので、間違えないように注意しましょう。

それぞれ内容を詳しくみていきます。

創立費の主な事例

会社設立前にかかってくる創立費として計上する主な例は以下となります。

・設立登記の際に依頼した司法書士や行政書士などへの報酬

定款の作成や設立登記を司法書士や行政書士などの専門家に依頼するケースも多くあります。その報酬費用も創立費となります。費用に関しては依頼内容などにもよって異なります。

・定款を作成する際にかかった収入印紙代、謄本代

電子定款ではなく紙の定款を認証されるには収入印紙代として4万円必要となります。

・公証人手数料

株式会社を設立する場合には、公証人役場で作成した定款の認証を受けなくてはなりません。定款認証のための手数料は、資本金が100万円未満の場合3万円、資本金100万円以上300万円未満の場合4万円、それ以外の場合は5万円となります。

・創立事務所の賃貸料金

・登録免許税

株式会社の場合には、原則として資本金の0.7%(15万円未満の場合には15万円)となります。

・金融機関の手数料

これらの他にも創立のためのミーティングをカフェで行った場合にはそのカフェの代金など創立のために必要となった費用は創立費として計上することが可能です。

一点注意すべきなのが、先程会社設立時に資本金が必要となるとお伝えしましたが、この資本金は創立費にはなりませんので間違えないようにしましょう。

開業費の主な事例

続いて開業費として計上する主な例は以下となります。

・取引先などへの接待や交際費

開業準備のために取引先との打ち合わせの際の食事代なども開業費として計上することが可能です。

・広告や宣伝のための費用

会社を知ってもらうためのパンフレットや広告費用なども開業費となります。

・市場を調査するためにかかった費用

事業を行うには店舗の立地調査や市場調査はとても重要となります。これらの費用に関しても開業費となります。

・名刺などの作成費用

・営業を開始するために必要な研修やセミナーなどの費用

開業準備のために創業時は研修やセミナーに参加する機会も少なくないはずです。これらの費用も開業費として計上することができます。

ここで注意すべきなのが、会社設立後にかかった費用として通信費、水道光熱費、消耗品費、従業員の給与などに関しては「経常的な経費」となるので開業費にはなりません。

開業費とは、あくまで開業するための準備の中で「特別に支出した費用」となりますので、間違えないようにしましょう。

また、10万円以上する備品や機械などに関しても固定資産となりますので、ご注意ください。

勘定項目は「繰延資産」

これらの創立費や開業費ですが、勘定項目としては「繰延資産」という「資産」になります。この繰延資産は任意の期間経費として計上することが可能となります。

繰延資産として計上した創立費や開業費は数年に渡って費用を計上することができます。この資産として計上したものを費用化することを償却と呼びます。

つまりどういうことかというと、必ずしも経費が発生した年の経費にする必要がないということです。

事業開始直後などの利益が少ない時にではなく、利益が多く出た時に経費として計上すればより節税効果は高まると言えるでしょう。こういったタイミングについてもしっかりと考えていくべきですね。

仕訳の方法について知ろう

続いて創立費と開業費の仕訳の方法、考え方についてご紹介していきます。

開業の準備をしている段階

会社としての会計処理としては資本金を払込むところからスタートします。

借方は現金(資産)、貸方は資本金(資産)として仕訳を行います。

|

借方 |

貸方 |

|

現金(資産) |

資本金(資産) |

会社を設立するために登録免許税を支払った場合

登録免許税も先程お伝えしたように創立費としての資産の計上が必要となります。

借方は創立費(資産)、貸方は現金(資産)として仕訳を行います。

|

借方 |

貸方 |

|

創立費(資産) |

現金(資産) |

開業準備のために市場の調査費用を支払った場合

この市場調査費用に関しては開業費として資産の計上を行います。

借方は開業費(資産)、貸方は現金(資産)として仕訳を行います。

|

借方 |

貸方 |

|

開業費(資産) |

現金(資産) |

このように創立費と開業費の仕訳の考え方としては同じとなります。

はじめのうちはなかなか慣れないかとも思いますが、間違いの無いようにしっかりと理解しておきましょうね!

設立前の経理サポートもお任せ!

今回は、会社設立の際にかかる費用は経費となるのか、計上の際の仕訳についてご紹介しました。

一言で「会社設立時の費用」と言っても経費として計上するには細かく仕訳する必要があります。どの項目が創立費や開業費にあたるのかなど間違いないようにしましょう。

ただ、もちろんこういった処理に慣れておらず、経費を計上する項目やいつのタイミングかよく分からないという方が多いのも事実です。そんな時は、早めに専門家に相談することもおすすめです。

当事務所では、会社設立に関するサポートを幅広く行っています。会社設立から設立後の経理サポートまでぜひお任せください!

まずはお気軽にご相談ください(^^)/

関連記事:【会社設立】方法や手続きの流れを解説

関連記事:会社設立のメリットは?個人事業主と法人どちらが良いの?

関連記事:【副業サラリーマン必見!】会社設立のメリットとデメリット

関連記事:自分で会社設立やるには?かかる費用や流れを詳しく解説‼︎

関連記事:会社設立における節税メリットとは?