意外にも、黒字の状態で倒産している企業の割合が高いことをご存じでしょうか。

実際に、東京商工リサーチによると、倒産した企業の約4割が黒字の状態でした。

しかし、黒字倒産のイメージがわかないという方も多いでしょう。

そこで本記事は、黒字倒産の理由と対策のポイント・実際の事例について解説します。

黒字倒産は決して他人ごとではないため、ぜひ最後まで読んで黒字倒産を回避してくださいね。

Contents

そもそも黒字倒産とは?

黒字倒産とは、利益を上げている状態(黒字)にもかかわらず、企業が倒産する状態です。

倒産と聞くと赤字のイメージが強いと思いますが、黒字倒産は決して少なくありません。

東京商工リサーチによると、実際に2022年に倒産した企業の62.9%が倒産直前で赤字に陥っていますが、反対に38.1%の企業は黒字で倒産しています。

出典:2022年「倒産企業の財務データ分析」調査|東京商工リサーチ

そのため、経営者は黒字でも倒産する可能性があることを理解しつつ、黒字倒産にさせない対策が必要です。

なぜ黒字倒産が発生するのか?

黒字倒産の理由は、手元に現金が少なく、取引先の支払いや銀行への返済ができなくなるからです。

ビジネスでは、商品を引き渡してから入金されるまで、時間がかかるケースがあります。

その間にも人件費や取引先の支払い、借入の返済が重なると資金繰りが厳しくなります。

黒字倒産を防ぐために、資金繰りが悪化しやすい理由を確認していきましょう。

売掛金の回収ができていない

黒字倒産の大きな理由の1つに、売掛金の回収が滞っている点が挙げられます。

企業の取引では、基本的に商品を先に引き渡してから売上が計上されますが、実際に入金されるまでに数か月かかります。

売上がいくら計上されても入金がなければ、資金繰りは悪くなります。

さらに、未回収の企業が倒産すれば、一気に黒字倒産に落ちる危険性があります。

取引している会社ごとに、いくら売掛金があるのかを把握しておきましょう。

過剰に在庫を抱えている

過剰に在庫を抱えると、黒字倒産のリスクが高くなります。

在庫は、販売してから現金化するまでに時間がかかり、資金繰りに影響しやすいでしょう。

さらに、売れ残りのリスクもあるため、在庫管理には注意が必要です。

また、在庫は販売してから費用に計上されるので、利益があってもそれ以上に仕入れで現金が出ている可能性があります。

在庫は資金繰りに大きな影響を及ぼすため、現預金とのバランスを見ながらしっかり管理しなければなりません。

無理に投資をしている

無理な投資も、黒字倒産の原因になります。

事業を成長させるには、設備や人材への投資は必要です。

しかし、投資は回収までに時間がかかるため、無理な投資は資金繰りを悪化させます。

そのため、投資に使えるお金が、いくら手元にあるのか把握することが重要です。

借入の増加

借入の増加が、黒字倒産につながる可能性もあります。

借入を行えば手元の資金は増えますが、同時に将来の返済の額も大きくなります。

借入は、事業で稼いだ利益から返済しますが、利益が出ていてもそれ以上に返済額が大きいと資金繰りが苦しくなります。

事業を行う上で借入が必要な場合もありますが、返済期間や返済額・手元にある現預金のバランスを確認することが重要です。

黒字倒産の実際の事例2社

ここでは、黒字倒産について次の2社の事例を紹介します。

- 江守グループホールディングス

- アーバンコーポレーション

上述した2社は、いずれも倒産するまで会計上では利益が出ており、成長している会社でした。

では、なぜ、黒字の会社が倒産したのか、見ていきましょう。

江守グループホールディングス

江守グループホールディングスは、もともと福井県に本社を置く卸売業の企業です。

倒産するまで5期連続で経常利益が黒字で、毎年増収増益していました。

倒産した原因は、取引先の中国企業の資金繰りが悪化し、中国にある子会社の売掛金の回収が困難になったからです。

江守グループホールディングスは会計上の業績は好調でしたが、実際には売掛金や現金の管理ができていなかったので、営業キャッシュフローは赤字続きでした。

そのため、商品の販売はしていたけれど、現金の回収ができず資金繰りが悪化して倒産した会社といえます。

江守グループホールディングスのケースからは、売掛金の回収や管理が重要だといえるでしょう。

アーバンコーポレーション

アーバンコーポレーションは、広島に本社を置く不動産大手の会社で有名でした。

江守グループホールディングスと同様に、倒産するまで会計上では成長を続けていた会社です。

アーバンコーポレーションが倒産した原因は、過剰に抱えた在庫による資金繰りの悪化です。

在庫は、商品が販売されてから費用に計上されますが、販売されるまでは資産として貸借対照表に計上されます。

そのため、損益計算書だけを見ると在庫は費用にならず、順調に利益が出ているように見えます。

しかし、稼いだ利益以上に仕入れを行った結果、手元の現預金が少なくなり資金繰りが悪化し、黒字の状態で倒産しました。

アーバンコーポレーションのケースでは、キャッシュフローを見ずに損益計算書だけを見て判断した結果、過剰に在庫を抱え倒産したといえるでしょう。

赤字でも倒産しない企業の特徴

赤字でも倒産せず継続している企業の特徴は、現預金を十分に保有している点が挙げられます。

決算のタイミングで赤字でも、現預金を十分に保有していれば、取引先への支払いや銀行への返済もできるため倒産することはありません。

また、現預金が少なくても土地を保有していれば、それを担保に融資ができるのですぐに倒産することはないでしょう。

そのため、企業は支払いができるだけの現預金を、常に保有し続けることが重要といえます。

ただし、倒産しなくても赤字続きではいずれ資金繰りが悪くなる可能性があるので、注意が必要です。

黒字倒産を避けるには?

黒字倒産を避けるには、中小企業の経営でも、キャッシュフロー計算書の作成がおすすめです。

キャッシュフロー計算書は現金の流れを把握でき、純粋な現金収支がわかります。

中小企業では、キャッシュフロー計算書の作成義務がないので、貸借対照表や損益計算書だけしか見ない経営者も多いでしょう。

しかし、現金の流れを掴んでいないと、利益と入金された現金の差を把握できなかったり、必要以上にお金を使っていたりします。

貸借対照表と損益計算書だけでは現金の流れが把握しづらいため、キャッシュフロー計算書を作成し経営に活かしましょう。

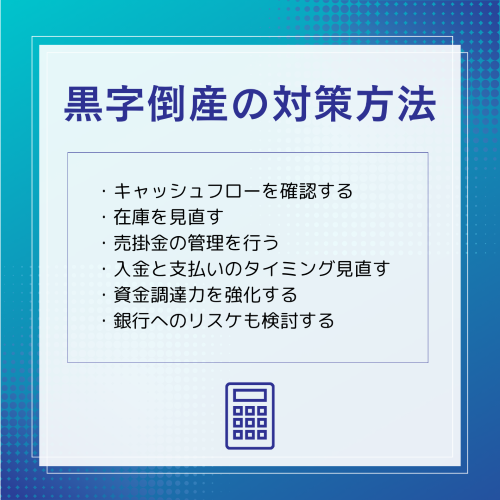

黒字倒産の対策方法6選

対策を知ることで黒字倒産を未然に防げるので、1つずつ確認していきましょう。

キャッシュフロー経営を意識する

黒字倒産を防ぐには、キャッシュフローを意識した経営を心掛けることが重要です。

必ずしも利益と入金される現金は一致しないため、損益計算書を合わせてキャッシュフロー計算書で現金収支の確認が必要です。

キャッシュフローは、営業活動・投資活動・財務活動の3つに分けられています。

営業活動によるキャッシュフロー

本業によって得られた現金が反映されます。

最終的な利益をベースに、売掛金の入金状況や買掛金の支払い状況を加味しながら計算されます。

投資活動によるキャッシュフロー

有価証券の売買や固定資産の売買が反映されます。

例えば、事業で使用する車両を購入すれば、購入した金額分の営業キャッシュフローは減少します。

反対に車両を売却したら、入金された分が増加します。

財務活動によるキャッシュフロー

銀行との取引などが反映されます。

例えば、銀行から借入したら財務活動によるキャッシュフローは増加し、借入を返済したら減少します。

キャッシュフロー計算書では、3つの活動のバランスを見ることが重要です。

キャッシュフロー経営を意識し、お金の流れを把握することで資金繰りを良くしましょう。

在庫の見直しを行う

黒字倒産を防ぐには、在庫の管理が重要です。

在庫は、販売してから現金になるまでに時間がかかるので、回収できるまでの期間を管理しましょう。

また、在庫は販売してから費用に計上されるため、損益計算書だけで判断したら過剰に在庫を抱えやすくなります。

そのため、キャッシュフロー計算書などを見ながら自社の在庫管理を徹底的に行い、適切に在庫を保有できる管理体制を築きましょう。

売掛金の管理を行う

資金繰りを良くするには、売掛金の管理が必要です。

商品が販売できても入金がされなければ、取引先への支払いや銀行への返済が困難になります。

最悪の場合、取引している企業が倒産したら現金の回収が難しくなり、黒字倒産の危険性が高まるでしょう。

そのため、取引している企業ごとにいくらの売掛金があるのか、入金の時期はいつなのか、現金の回収は可能なのか確認しましょう。

入金と支払いのタイミング見直す

入金と支払いのタイミングを見直すことも大切です。

売掛金の入金の前に支払い期日が到来すれば支払いができなくなり、資金繰りは悪化します。

売掛金の回収を早め、取引先への支払いを遅らせれば、資金繰りは大幅に改善されます。

早めの入金や後払い・分割払いなど、取引条件の見直しを行いましょう。

資金調達力を強化する

黒字倒産を防ぐためには、資金調達力を強化しておきましょう。

すぐに資金を調達できる体制を築ければ、資金不足に陥ることを防げます。

資金調達力を強化するには、銀行と良好な関係性を築いたり、取引をする銀行を増やしたりすることが必要です。

資金繰りが悪化しないようにするためにも、いつでも調達ができるようにしましょう。

関連記事:運転資金の借入目安はいくら?融資までの流れと調達方法も解説

関連記事:【税理士が教える!】銀行融資は法人の○○を見ている!

銀行へのリスケも検討する

どうしても資金繰りが悪くなった場合は、銀行へのリスケを検討しましょう。

リスケとは、返済スケジュールを見直すことです。

具体的には、銀行への返済を遅らせたり、当面の期間は返済額を減少させたりできるように銀行と交渉を行います。

銀行も然るべき理由があれば、リスケに応じる可能性があるので、資金繰りに困ったら銀行に交渉しましょう。

ただし、リスケを行う際は経営改善計画の策定が必要になるため、一度税理士など専門家に相談しましょう。

キャッシュフロー経営を意識しよう

利益が出ていても、手元にお金が少ないと黒字倒産になりやすいです。

自社の資金繰りが悪化しているなら、売掛金の状況や在庫管理など様々な点を見直す必要があります。

また、どれだけ気をつけていても、取引先の倒産や外部環境の悪化によっていつ窮地に陥るかわからないのが会社経営です。後で悔やまなくていいように事前にできる対策はしっかりと行いたいですね!

当事務所では、キャッシュフロー改善などのご相談もお待ちしております!

さらに、今なら3か月間のお試し顧問キャンペーンも実施しております!お気軽にご連絡ください。