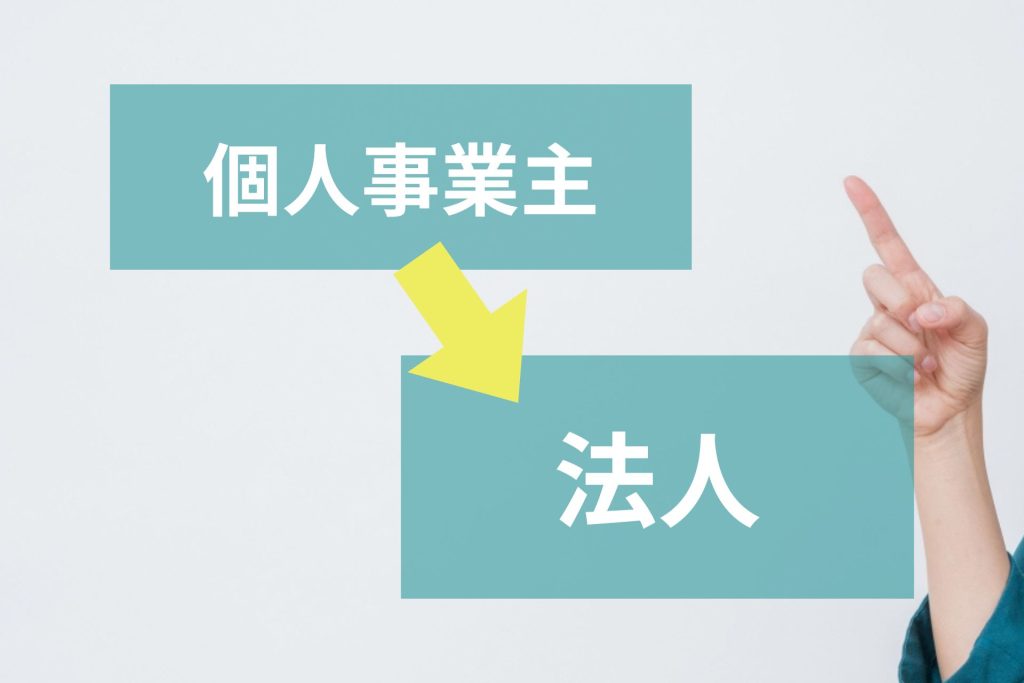

個人事業主として事業を行っている方の中には、「軌道に乗って所得が増えたが、法人になるタイミングっていつ?」「個人事業主と法人の違いって?」と疑問に思う方もいるのではないでしょうか?

当事務所でも、多くの個人事業主の方からこのようなご相談をよくお受けします。

そこで今回は、法人化のメリットやデメリット、最適なタイミングについて解説していきます。また、会社設立の流れについても紹介するので、会社設立を検討している方は参考にしてください。

関連記事:【費用を抑えたい方必見】横浜で会社設立なら税理士事務所へ!

Contents

法人化とは?|横浜市の税理士が解説

法人化とは、個人事業主などが法人である株式会社や合同会社などを設立して、事業を経営することです。

個人事業主とは異なり、会社となる1つの組織として事業を行うことになるので、事業所や定款、代表者など決めるべき項目が多くあります。法人というのは、法律で認められた人格のことを指し、法人格と呼ばれることもあります。

個人事業主と法人の違いは、課される税金の種類が違う点です。個人事業主の場合は、所得税を支払う義務がありますが、法人化すると法人税に変わります。

また、個人事業主は開業届を出すだけで、事業を経営することができますが、法人化をするには、登記をするための登録免許税や収入印紙代などの費用を負担する必要があります。そのため、個人事業主から法人化を検討するタイミングを慎重に見極めることが大切です。

関連記事:【横浜で会社設立】流れや方法とは?メリットや必要書類について

法人化を検討するタイミング

法人化のメリットを生かすためには、法人化をするタイミングが重要です。個人事業主として事業が軌道に乗ったら、会社設立をする流れが定石とされています。ただ、「軌道に乗ったという基準は?」と疑問に思う方もいるでしょう。

売り上げなどから法人化を検討するタイミングについて解説していきます。

所得が800万円を超えたとき

所得が800万円を超えたとき

法人化を検討するタイミングとして、一般的に個人事業主やフリーランスとしての所得が800万円を超えたときが適しています。

法人化が適している理由は、所得金額が800万円を超えると、所得税や住民税といった税金の負担が個人事業主の時よりも低くなる可能性が高いからです。個人事業主が課される所得税率と法人が課される法人税率は、以下の表の通りになるので比較してみましょう。

≪個人事業主の所得税率≫

| 課税される所得金額 | 税率 | 控除金額 |

| 1,000円~1,949,000円まで | 5% | 0円 |

| 1,950,000円~3,299,000円まで | 10% | 97,500円 |

| 3,300,000円~6,949,000円まで | 20% | 427,500円 |

| 6,950,000円~8,999,000円まで | 23% | 636,000円 |

| 9,000,000円~17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

≪法人の法人税率≫

| 課税される所得金額 | 税率 | |

| 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者 | 19% | |

| 年800万円超の部分 | 23.2% | |

上記のように、個人事業主の税率は0〜45%と幅広く設定されており、所得金額が増えることで税率も上がっていく累進課税となっています。法人税の税率は、15〜23.2%となっており、個人事業主と比較すると税率が低く設定されているのがわかります。

個人事業主の場合は、695万円から899万9,000円までの所得金額だと税率が23%となっていますが、法人は800万円を超えると23.2%の税率となっており、800万円を超えると法人のほうが税率が低くなります。税率が低くなると負担する税額も低くなるため、税負担を軽減できるメリットがあります。

事業の軌道が乗って所得が800万円を超えるようになったら、法人化を検討したほうが税制面でのメリットが大きいので、税理士に相談してみましょう。

売上高が1,000万円を超えたとき

年間の課税売上高が1,000万円を超えたときは、法人化を検討したほうが良いでしょう。このタイミングで法人化を勧めるのは、消費税が関係しています。

個人・法人問わず、課税売上高が1,000万円を超えるとその2年後から消費税の納付義務が発生します。しかし、法人化をすれば、会社設立後の最長2年間は消費税が免除されます。

納税が免除される条件は以下の内容のように定められています。

≪消費税が免除される条件≫

会社設立1期目

・会社設立時の資本金が1,000万円未満であること

会社設立2期目

・2期目の期首資本金が1,000万円未満であること

・以下のどちらかを満たしていること

・事業を始めてから1期目の前半6か月における給与等の支払総額が1,000万円以下であること

「No.6503 基準期間がない法人の納税義務の免除の特例」

上記の条件を満たしていれば、消費税の納税義務が最長2年間免除されます。設立時に資本金を1,000万円以上にしていると免除されないので、登記をするときから注意が必要です。

また、2023年10月からインボイス制度が導入されたことで、状況が少し複雑になりました。インボイス(適格請求書)を発行する適格請求書発行事業者になるには、課税事業者になる必要があるため、消費税を納付する義務が発生します。したがって、適格請求書発行事業者は、消費税の免税は適用できないので、あらかじめ認識しておきましょう。

関連記事:【2023年10月開始】インボイス制度とは?すべき対応を分かりやすく解説

事業を拡大するとき

所得や売り上げが伸びていなくても、事業拡大を考えている場合は法人化を検討するタイミングとして適しています。

企業によっては、取引先を法人に限定している場合があり、個人事業主に対しては大きな契約を締結する可能性が低いです。個人事業主よりも法人が取引先として選ばれる理由として、信用度の高さが挙げられます。個人で事業を経営している場合は登記する必要がないため、社外から得られる情報がなく、安心して取引を行えないと考える会社もあり、大きな契約に結び付く可能性が低くなります。

一方で、法人化をすることにより登記した情報が誰からでも見ることができるため、会社の資本金やどのくらい事業が続いているのかをあらかじめ知ることができます。事前に取引先の情報を知ることができれば、社外からの信用を得ることが可能になります。そのため、取引先を増やして事業を拡大したいと考えている場合は、法人化を検討したほうが良いでしょう。

法人化のメリット6つを解説

所得や売り上げの観点から、法人化のタイミングについて解説しましたが、所得だけではなく、メリットを理解した上で手続きを行いましょう。

法人化のメリットは以下の6点になるので、1つずつ見ていきましょう。

・節税対策ができる

・決算期を自由に決められる

・赤字を10年間繰り越せる

・個人の責任範囲が制限される

・資金調達の選択肢が広がる

社会的信用度が高くなる

社会的信用度が高くなる

前述したように、個人事業主よりも社外的信用度が高くなるメリットがあります。法人化をするには、会社名(商号)や所在地、資本金、代表者名などの情報を法務局へ提出して登記しなければなりません。

登記した情報はインターネット上で誰でも見ることができ、法人の責任を多くの人に示すことができるため、社会的信用度が向上します。信用度が向上すると、金融機関や契約を法人限定と定めている企業などに対してもアピールすることができるため、事業拡大にもつながります。

節税対策ができる

法人化をするうえで、最も期待されるのは節税対策ではないでしょうか。法人化をすることで、税率が下がり、税負担が軽減することはお伝えしましたが、そのほかにも節税効果が期待できることがあります。

・役員報酬を経費計上できる

個人事業主は、売り上げから経費や控除などを差し引いた所得金額のすべてが課税対象として扱われているため、給与という概念がありません。一方で、法人化すると法人の資産と個人の資産ははっきりと区別されるため、代表者は役員報酬を受け取ることになります。

自分に対する報酬だけでなく、親族に役員として仕事をしてもらい役員報酬を支払うとさらに所得を分散することができ、税負担の軽減が見込まれます。しかし、役員報酬を経費として計上するには一定の条件を満たす必要があるので、税理士などの専門家に相談したうえで判断することをおすすめします。

・退職金を経費計上できる

法人であれば、自身に対する退職金も経費として計上することができます。退職金を経費に計上することができると、会社の規模にもよりますが、数百万円から数千万円の節税になる可能性があります。

個人事業主の場合は、退職金を経費として認められていないため、法人化をすることで節税のメリットを享受することができます。

上記のほかに、社会保険料や生命保険料、福利厚生に関する費用、健康診断に関する費用なども経費として計上することができます。個人事業主だと事業とプライベートの境目があいまいになってしまうケースが多く、経費計上できるものが限られています。法人は、法人と個人は区別されているため、経費として計上できる項目の幅が広がり、節税効果が期待できます。

決算期を自由に決められる

決算期を自由に決められるのも法人のメリットです。個人事業主は年末が決算期として定められていますが、法人は企業ごとに決めることができるため、繁忙期や資金繰りのタイミングを避けて設定したりと融通が利きます。

業界や業種によって繁忙期は異なるため、決算期を自由に決められるのはメリットが大きいです。

赤字を10年間繰り越せる

個人事業主であっても青色申告を行っていれば、赤字を3年間繰り越すことができます。しかし、法人化をすると赤字を10年間繰り越すことができます。

繰越控除期間のうち、利益が出た年に黒字と赤字を相殺することができるため、利益が出た年の課税所得を減らして法人税の軽減ができるのは、法人特有のメリットです。

個人の責任範囲が制限される

法人化をすると個人事業主の時よりも、個人の責任範囲が制限されるメリットがあります。

個人事業主の場合は、仕入れ先への未払金や税金の滞納、金融機関からの借入金の返済などすべてに関する責任を個人で背負わなければなりません。例えば、事業に関する借入金があるにもかかわらず返せなくなって廃業した場合は、個人の借金として残ります。

しかし、法人が同じ状況になると借金返済の責任は法人が負うのであって、代表者個人が追うものではありません。法人化すると責任範囲が制限され、個人へのリスクが軽減できるといえます。

ただし、法人であっても代表者個人が法人格の連帯保証人となっている場合は、返済義務が個人に及ぶのでその点には注意が必要です。

資金調達の選択肢が広がる

法人化をすると資金調達の選択肢が広がる点もメリットとして挙げられます。個人事業主が資金調達を行うとすると、金融機関からの融資や補助金・助成金制度の活用があります。ただし、融資に関しては個人への貸し付けになるため、法人と比較して金額は低くなる可能性が高く、制度を活用しても審査が必ず通る保証はありません。

一方で、法人は融資や制度の活用のほかに、出資やクラウドファンディングなどの資金調達方法があります。株式会社に限られますが、株式を発行して投資家などに出資をしてもらうことで資金調達を行うことができます。株式は借金ではないため、返済義務もありません。クラウドファンディングは、インターネットを通じて、多数の投資家から資金を募る方法です。近年ではクラウドファンディングが急速に発展しており、多くの企業がクラウドファンディングによる資金調達を行っています。

個人事業主よりも資金調達の選択肢が広がることで、会社の事業拡大などにつながります。

関連記事:運転資金の借入目安はいくら?融資までの流れと調達方法も解説

関連記事:会社設立のメリットは?個人事業主と法人どちらがいいの?

法人化のデメリットを解説

法人化のメリットが多くある一方で、会社を設立することによって個人事業主にはないデメリットがあることも事実です。法人化のメリットとデメリットのどちらも把握しておくことがポイントです。ここでは、法人化のデメリットについて解説します。

会社設立費用が掛かる

会社設立費用が掛かる

会社を設立するには、さまざまな費用の負担が必要になります。会社を設立する費用は、主に以下の項目になります。

≪会社設立にかかる費用≫

・法定費用(登録免許税、定款用の認証手数料・謄本手数料・収入印紙代)

・資本金

・会社の印鑑や印鑑証明書に関する費用

・代行依頼する費用(専門家に手続きを依頼する場合)

設立する法人によって費用は異なりますが、株式会社の場合は20万円から25万円、合同会社の場合は10万円から15万円程度の費用が相場とされています。また、法人は資本金を登記する必要があるため、資本金の払い込みを事前に行います。資本金は1円から設定することができますが、資本金が多いと対外的な信用が高まるため、適切な金額の設定が重要です。

資本金額の相談を含めて専門家に手続きを代行する場合は、依頼する事務所によって代行手数料金は前後するので、比較して安心して依頼できるところへ依頼しましょう。当事務所は毎月先着3名様に手数料0円で創業サポートを行っているので、会社設立を検討している方は、ご相談ください。

赤字でも税金の支払いが発生する

個人事業主が決算で赤字になった場合は、所得税と住民税は0円となります。しかし、法人が赤字の場合は、法人住民税の支払いは必ず発生します。

法人は住民税の均等割りがあり、会社の資本金や従業員数、地域にもよりますが、最低でも年に7万円ほどの住民税がかかります。

地方公共団体の均等割は以下の通りになります。

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割従業員数50人超 | 市町村民税均等割従業員数50人以下 |

| 1千万円以下 | 2万円 | 12万円 | 5万円 |

| 1千万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 | 41万円 |

ただし、法人として事業を休業している場合や非営利法人として活動しているなどの収益事業を営んでいない場合は、法人住民税の均等割りが免除される可能性があります。

社会保険に加入する義務がある

法人は、従業員数や雇用の有無を問わず社会保険の加入が義務付けられます。個人事業主のときは、雇用している従業員数が5人以下なら社会保険の加入は任意になります。

将来の厚生年金の支給にもつながっているため、一概にデメリットとは言えませんが、個人事業主のときよりも負担が大きくなる可能性があります。社会保険料は、従業員と会社で折半になるため、従業員数が増加すると会社の負担が大きくなります。法人化をする際は、そのコストも計算に含めておかなければなりません。

事務作業の負担が増加する

個人事業主から法人になることで、事務作業が多くなり負担が増加します。事業の拡大や従業員の増加に伴い、社会保険や健康保険などの加入・脱退手続き、決算申告などの手続きが必要になります。法人になると税務に関する手続きは複雑化するため、社内の経理担当者だけでは処理することは難しいでしょう。

そのため、法人化とともに税理士などの専門家と顧問契約を検討するケースも少なくありません。人を雇用したり、顧問契約を行うと人的コストは必ず発生するので、その点は理解しておきましょう。

個人事業主が法人化するまでの流れ

個人事業主から法人化する流れを把握しておくと、事前の準備ができるためスムーズに手続きを行うことができます。法人化に必要な流れを紹介するので、しっかりと確認しておきましょう。

会社設立の手続き

法人化をするには、最初に会社設立の各種手続きが必要です。具体的な流れは以下に記載の通りです。

②会社の印鑑を作成する

③定款を作成して認証を受ける

④資本金の払い込み

⑤法務局へ登記申請を行う

個人事業の廃業手続き

会社設立に伴い、個人事業の廃業手続きを行います。廃業日の明確な規定はありませんが、会社として営業する前に廃業手続きを終わらせておいたほうが効率的です。法人化をしてから実際に営業を行えるようになるには、約1か月ほどかかります。その理由として、設立登記完了後に、税務署や年金事務所への届出が必要になり、タイムラグがあるためです。そのため、流れとしては、法人化後に廃業手続きのほうが良いでしょう。

廃業の手続きですが、具体的には以下のように必要な届出をそれぞれ行います。

≪税務署への届け出≫

・個人事業の廃業届

・青色申告取りやめ届(青色申告の承認を受けていた場合)

・事業廃止届(消費税の課税事業者だった場合)

・所得税及び復興特別所得税の予定納税の減額申請

≪税事務所への届け出≫

・事業廃止申告(法定業種の事業を行っている場合)

法人化に関するご相談は当事務所へ

今回は、法人化に最適なタイミングやメリット・デメリットについてまとめました。

個人事業主と法人とでは、税金の仕組みや必要な手続きが異なります。そのため、個人事業主のときと比べて、手続きが複雑化したり、コストが発生するケースが多いです。法人化をする際は、メリットとデメリットの両方を把握したうえで手続きを行いましょう。

当事務所では、毎月先着3名に会社設立手数料0円で創業サポートを行っています。個人事業主として経営している事業の現状をヒアリングして、法人化をしたほうが良いかも含めて提案をさせていただきます。

法人化すべきか迷っている方やこれから事業拡大のために会社設立を検討している方は、お気軽にご相談ください。

関連記事:会社設立手続きは自分でする?依頼する?時間と手間を徹底比較!

関連記事:自分で会社設立やるには?かかる費用や流れを詳しく解説‼︎