みなさん「インボイス制度」という言葉を知っていますか?

最近耳にする機会も増えてきたのではないでしょうか。

「聞いたことあるけど概要は分かっていない」

「手続きの方法は?」

「やらないとどうなるの?」

そんな方も多いことと思います。

本記事では、インボイス制度が開始されるにあたり、知っておくべきポイントや企業・個人事業主・フリーランスへの影響についてわかりやすくまとめました。

しっかり学んで備えておきましょう!

Contents

インボイス制度(適格請求書)とは?

インボイス制度とは、「インボイス(適格請求書)」を用いて仕入税額控除を受けるための制度です。正式名称は「適格請求書等保存方式」といいます。

本制度は、2023年の10月1日から開始される予定となっており、これに対応するには下記の一定の要件を満たした請求書や納品書を交付、保存する必要があります。

- 適格請求書発行事業者の、氏名または名称および登録番号※1

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 消費税額

- 書類の交付をうける事業者の氏名または名称

※1 ここでいう登録番号は、登録申請書を提出し、審査を受けた後に税務署から登録完了通知で知らされます。登録申請書の申請期間は2021年10月1日から2023年3月31日となっていますので、漏れの無いように申請を行うようにしましょう。

2019年10月1日の消費税率引き上げに伴って、食料品などに対して軽減税率が導入されました。現在、8%と10%の二つの税率が存在する中で、どの取引や商品にどちらの税率が適用されているかを明確にする必要が出てきました。今回のインボイス制度によって正確な経理処理を行うことが期待されています。

今までは、仕入れの事実が記載された請求書と帳簿を保存すれば、仕入税額控除の適用を受けることが出来ました。しかし、インボイス制度が開始されると、事前に税務署より承認された適格請求書発行事業者のみが発行できる「適格請求書」による取引でなければ仕入税額控除の適用を受けることが出来なくなります。

まずはこの仕入額控除についてから解説していきますね!

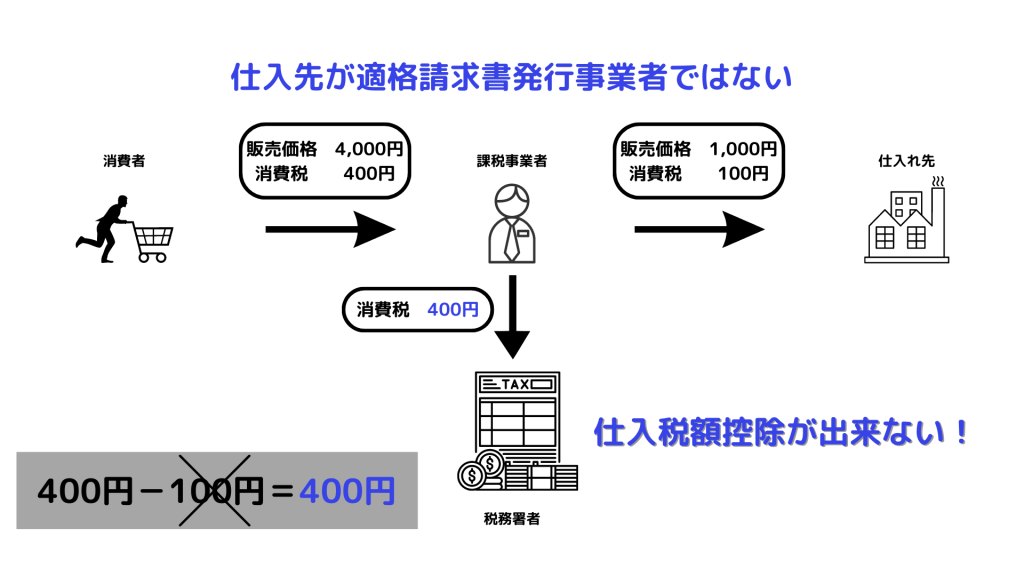

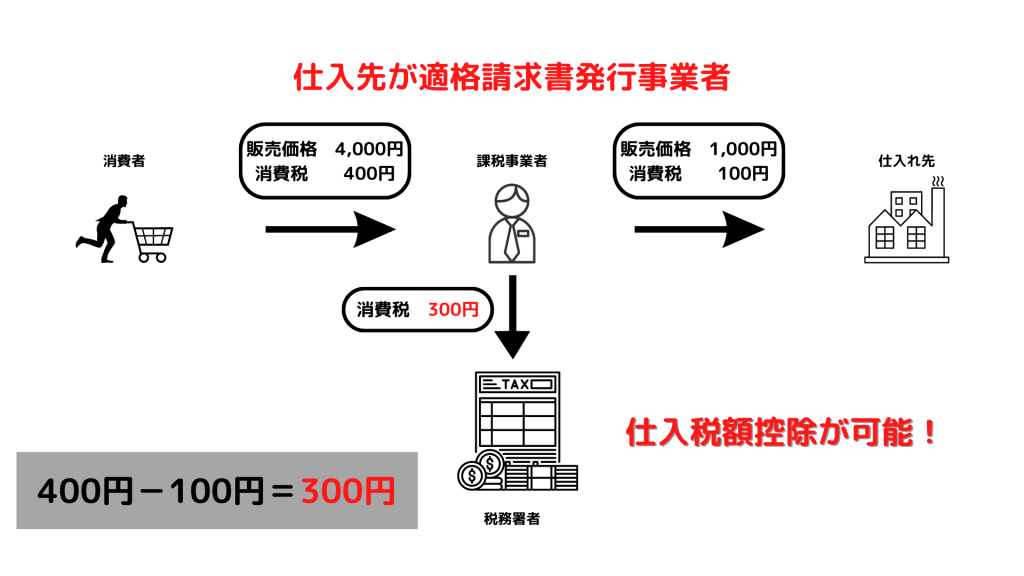

【図解】仕入税額控除とは・・

消費税の仕入税額控除とは、消費税を算出する際に売上にかかる消費税から仕入れにかかった消費税を差し引いて計算することによって、消費税の二重課税を解消することが出来る制度となっています。原則として個人事業主は翌年の3月31日までに、法人の場合は課税期間の末日の翌日から2か月以内に消費税と地方消費税をあわせた額を管轄する税務署に申告・納付します。

例えば、ある商品(販売価格4,000円+消費税400円、仕入れ価格1,000円+消費税100円)を販売、購入されるとき、事業者が仕入れ先から商品を仕入れる段階で100円の消費税を支払い、商品が購入される際には購入する消費者が400円を消費税として支払っています。ここでは消費者と事業者が二重で消費税を納めていることとなります。このような重複する課税をさけるために売上時に受け取った消費税から仕入れ時に支払った消費税を差し引いて、本来支払うべき消費税額を申告・納税する制度が仕入税額控除です。今回の場合は(400円-100円=300円)を申告・納付することになります。もし、この仕入税額控除がない場合はどうなるでしょうか。預かった消費税をそのまま国に納付しなければならず、そうなると大きな損害がでることはイメージできるかと思います。消費税納付の観点において「仕入税額控除の適用」の有無はとても重要になってきます。

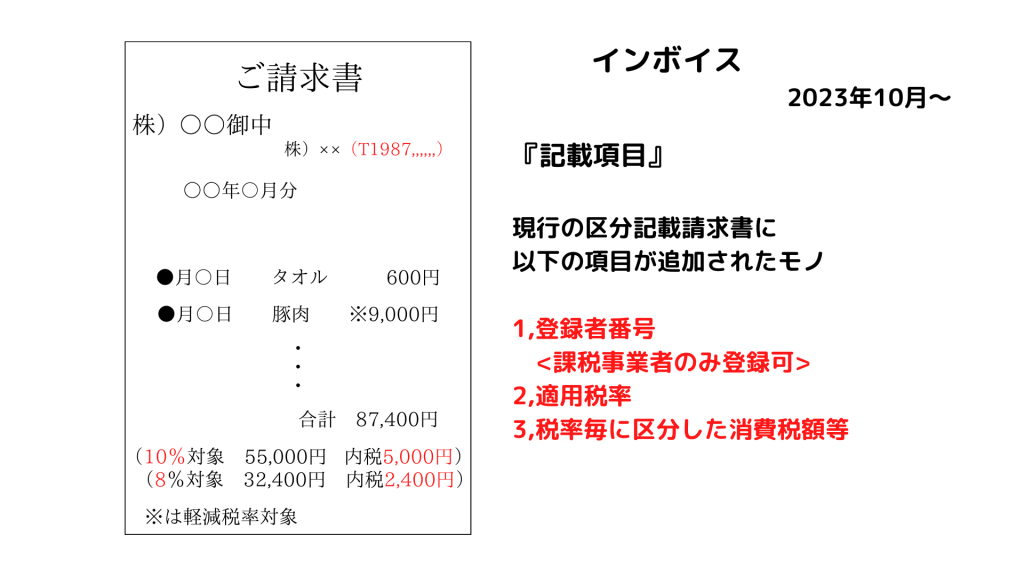

【参考例】インボイス(適格請求書)の要件を知ろう

ここまで適格請求書とお伝えしてきましたが、そもそもインボイス(適格請求書)とは何なのでしょうか?

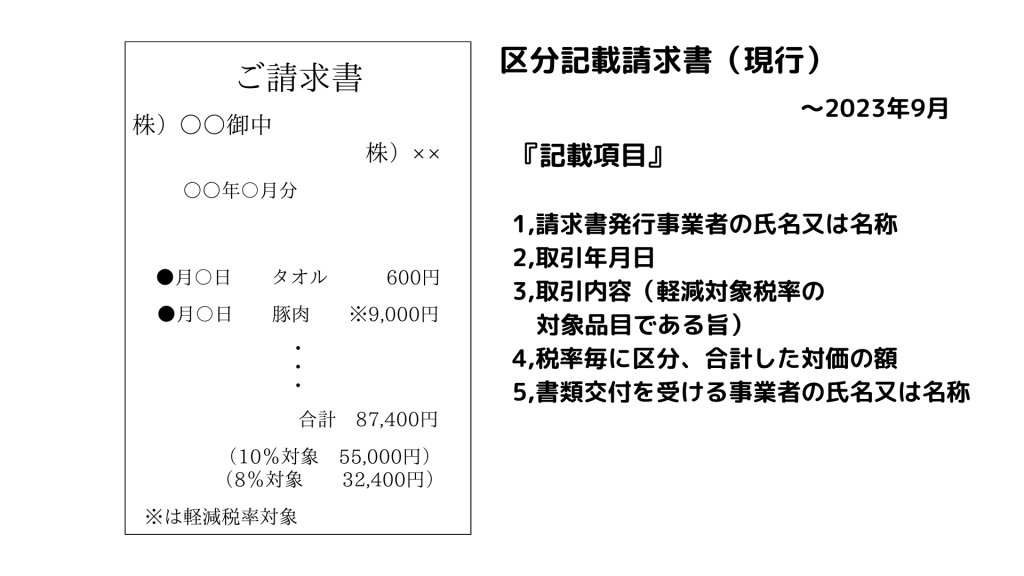

元々は「送り状(明細書)」という意味で、売手が買手に対して、正確な適用税率や消費税額などを伝えるためのものです。簡単に言うと、請求書の中に消費税率が複数ある場合に、それぞれの商品の税率と税額を正確に把握するためのものです。具体的に言うと、現行の「区分記載請求書」に「登録番号」、「適用税率」および「消費税額等」の記載が追加された書類やデータのことをいいます。税率が詳しく表記されるようになるというイメージですね。

現行の区分記載請求書とインボイスとの記載事項の比較

出典:国税庁公式サイト

課税事業者=インボイス制度の対象者

実際にインボイス制度の対象となるのはどんな人たちでしょうか?

インボイス制度の対象は、消費税の課税事業者です。ここで注意したいのは売上1,000万円未満で消費税の免税事業者として届出している事業者は適格請求書発行事業者として登録することができません。

♦課税事業者とは・・・

そもそも消費税はすべての事業者が納付しなければならないわけではありません。課税事業者かどうかは会計年度の前々年度の課税売上を基準としています。

以下の場合、課税事業者に該当します。

・課税売上が1,000万円を超える事業者

(この場合は翌々年度から「消費税課税事業者選択届出書」というものを管轄する税務署に提出する必要があります。)

・設立から2年以内の資本金1,000万円以上の事業者

・事業年度開始の日から6か月間の特定期間の売上もしくは支払い給与などが1,000万円を超えた事業者(この場合はその年から課税事業者となります。)

・資本金1,000万円未満で設立2年以内であっても、売上5億円を超える特定の企業が50%以上の株式を取得して実質支配している事業者

いかかでしょうか?

課税事業者に該当している!もしくは、どうなのか不安な方は、税理士などの専門家に一度相談してみてください。

♦適格請求書発行事業者になれない免税事業者は利益が減る?

インボイス制度が始まると、上記の条件にあてはまらない、つまり消費税の課税対象でない(免除されている)事業者は適格請求書を発行できなくなり、消費税が請求できなくなります。

現状、免税事業者は消費税を納付することはありませんので、売上にかかってくる消費税を請求するだけの状態となっています。そのため、免税事業者は今まではこの売上にかかる消費税額をプラスの利益とすることができました。しかし、インボイス制度によって消費税を請求することができなくなれば、その分の利益が減るということになります。

今後、考えられることとすれば、取引先の立場からいうと適格請求書では仕入れの請求書は仕入れ税額控除の対象外となるため、取引自体見直されてしまうといった可能性もなくはありません。中には取引を適格請求書発行事業者のみにするといった企業も出てくるかもしれません。免税事業者は取引先の動向には注意する必要があります。

であれば、課税事業者になるという選択をすることも可能ですが、そうなると消費税を納付しなければならないことと、2年間は免税事業者に戻ることはできないためそれを踏まえ総合的に判断する必要があります。

インボイス制度開始に向けてやるべきこと

【課税事業者】インボイス制度開始に向けての準備

- 現在使用している請求書などを適格請求書の内容に変更する

- 取引先に対して適格請求書発行事業者登録の有無を確認する

- 適格請求書とそれ以外の書類を分けて管理する

- 適格請求書が発行可能なレジやシステムを導入する

【免税事業者】インボイス制度開始に向けての準備

- 課税事業者になるべきか判断する

インボイス制度に関するご相談もお待ちしております

今回はインボイス制度について内容を詳しく、そして対象者についてご説明してきました。

現在、消費税を支払っている課税事業者はもちろん早めの申請など対応が必要ですし、今まで支払う義務のなかった免税事業者であってもこのインボイス制度によって売上や取引先の動向など少なからず影響が考えられます。この機会にインボイス制度について詳しく知り、今後どのようにしていくべきかじっくり検討しましょう。制度が開始される直前になってバタつくことのないように事前に準備しておきたいですね!

当事務所では、今回ご紹介したインボイス制度についてのご相談もサポートさせていただいております!まずはお気軽にご相談ください。